江中药业(600750)

事件:江中药业发布2024年一季报,2024Q1公司实现营收12.27亿元,同比下降8.74%,实现归母净利润2.67亿元,同比增长9.99%。

点评:

2023年业绩表现亮眼,高基数下24Q1业绩短期承压。据公司公告,2023年公司实现营业收入43.90亿元,同比增长13.00%,实现归母净利润7.08亿元,同比增长18.40%,实现扣非归母净利润7.04亿元,同比增长38.97%,业绩表现亮眼。收入端方面,2023年公司非处方药营收30.50亿元(同比+16.46%),处方药营收6.64亿元(同比-16.31%),大健康产品及其他营收6.50亿元(同比+49.96%)。2024年一季度,公司实现营收12.27亿元,同比下降8.74%,实现归母净利润2.67亿元,同比增长9.99%。据一季报,处方药类业务由于部分产品集采未中标引起产品结构变化、整体收入规模下降,大健康及其他类收入因部分产品业务拓展进度较去年同期放缓,同时受到业绩高基数影响短期承压。

24Q1非处方药板块收入保持稳健增长态势。据公司公告,非处方药板块2024Q1营收10.07亿元(同比+4.40%),处方药业务营收1.05亿元(同比-43.97%),大健康产品及其他营收1.10亿元(同比-40.33%)。在非处方药板块,2023年健胃消食片销售量同比增长6.06%、乳酸菌素片销售量同比增长18.89%、复方草珊瑚含片销售量同比增长18.23%、双歧杆菌三联活菌肠溶胶囊(贝飞达)受市场需求增加影响销售量同比增长37.59%。我们看好2024年非处方药板块收入增长。

持续加大现代中药等重点研发领域投入。据2023年年报,2023年公司以改革促创新,持续加大现代中药、大产品、大健康等重点研发领域的投入,目前已成功获批现代中药全国重点实验室。2023年,公司研发费用1.33亿元(同比+33.37%)。截至2023年底,“初元安本®特殊医学用途蛋白质组件配方食品”和“江中初元特殊医学用途全营养配方食品”两款特殊医学用途全营养配方食品获得国家市场监督管理总局颁发的注册审批,同时,与澳门大学共同申请的《经典名方研发与国际拓展研究》获批江西省技术创新引导类计划重点项目。

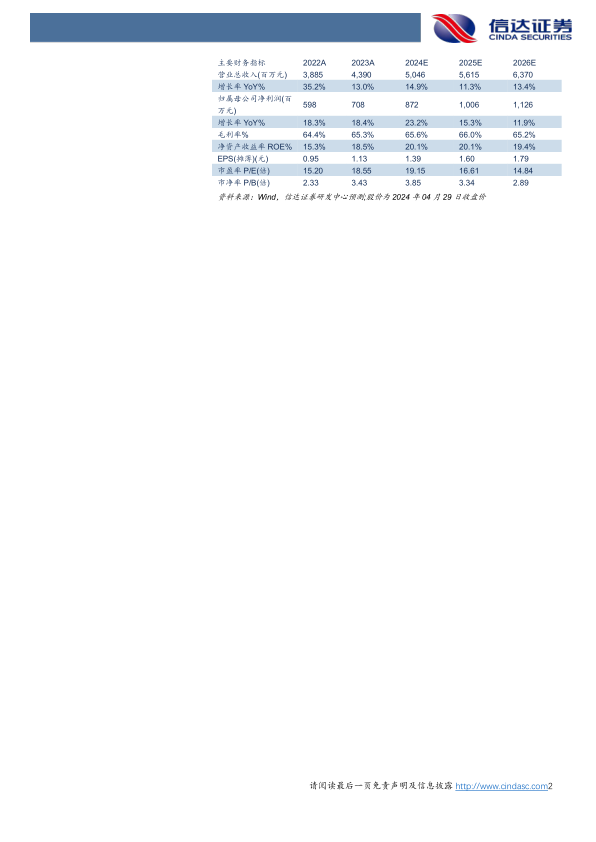

盈利预测:我们预计江中药业2024-2026年营收分别为50.46/56.15/63.70亿元,归母净利润分别为8.72/10.06/11.26亿元,对应PE分别为19/17/15X。

风险因素:市场竞争风险、市场及政策变动风险、原材料价格及供应风险、集采风险

微信扫一扫-立即使用

微信扫一扫-立即使用