中心思想

业绩增长与市场策略分析

本报告的核心在于分析通化东宝2018年上半年的业绩表现,并对其未来的增长潜力进行评估。报告指出,公司业绩增长符合预期,主要得益于其在基层市场的深耕和胰岛素系列产品的良好增长。

研发进展与盈利预测

报告还关注了公司的研发进展,特别是在胰岛素类似物和新型降糖药方面的布局。基于这些因素,报告对公司未来的盈利能力进行了预测,并维持“推荐”评级,同时也提示了相关风险。

主要内容

公司业绩概况

-

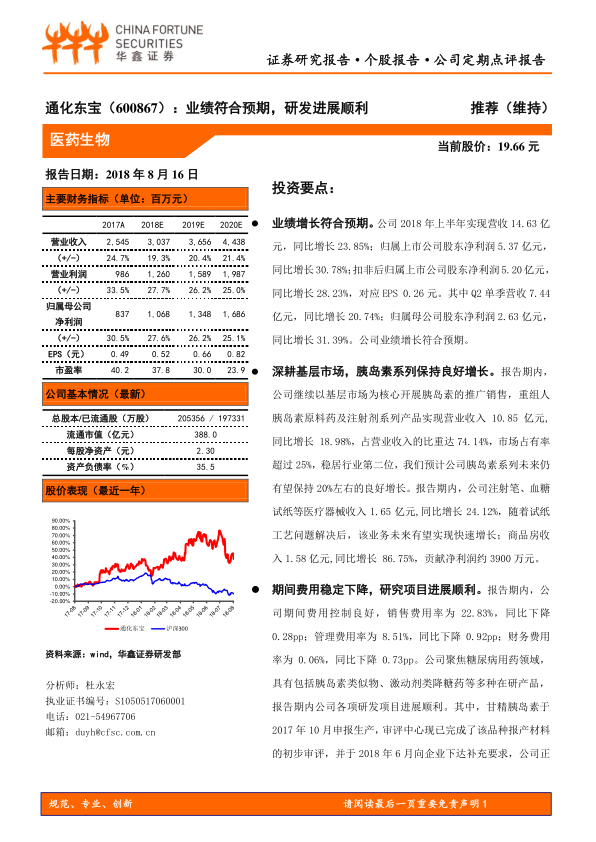

营收与净利润增长: 2018年上半年,公司实现营收14.63亿元,同比增长23.85%;归属上市公司股东净利润5.37亿元,同比增长30.78%。Q2单季营收7.44亿元,同比增长20.74%;归属母公司股东净利润2.63亿元,同比增长31.39%。

-

业绩符合预期: 公司业绩增长符合预期。

胰岛素系列产品

-

基层市场策略: 公司继续以基层市场为核心开展胰岛素的推广销售。

-

营收占比: 重组人胰岛素原料药及注射剂系列产品实现营业收入10.85亿元, 同比增长18.98%,占营业收入的比重达74.14%,市场占有率超过25%,稳居行业第二位。

-

增长预期: 预计公司胰岛素系列未来仍有望保持20%左右的良好增长。

-

医疗器械收入: 注射笔、血糖试纸等医疗器械收入1.65亿元,同比增长24.12%。

-

商品房收入: 商品房收入1.58亿元,同比增长86.75%,贡献净利润约3900万元。

期间费用与研发项目

-

费用控制: 报告期内,公司期间费用控制良好,销售费用率、管理费用率和财务费用率均同比下降。

-

研发进展: 公司聚焦糖尿病用药领域,具有包括胰岛素类似物、激动剂类降糖药等多种在研产品,各项研发项目进展顺利。

-

重点研发项目:

- 甘精胰岛素:2017年10月申报生产,有望于今年底明年初正式获批上市。

- 门冬胰岛素:已经完成临床试验,预计12月完成总结报告、申报生产;门冬胰岛素30已经启动Ⅲ期临床。

- 四代胰岛素项目:与Adocia公司签署协议引入的四代胰岛素项目BC Lispro和BC Combo,预计明年上半年在国内申报临床。

盈利预测与投资评级

-

盈利预测: 预测公司2018-2020年实现归属于母公司净利润分别为10.68亿元、13.48亿元、16.86亿元,对应EPS分别为0.52元、0.66元、0.82元,当前股价对应PE分别为37.8/30.0/23.9倍。

-

投资评级: 维持“推荐”评级。

-

风险提示: 二代胰岛素销售不达预期的风险;研发项目进展不达预期的风险。

总结

业绩稳健增长,研发驱动未来

通化东宝2018年上半年业绩表现稳健,符合市场预期。公司在基层市场深耕细作,胰岛素系列产品保持良好增长势头。同时,公司在研发方面持续投入,多个胰岛素类似物和新型降糖药项目进展顺利,有望为公司未来的发展提供新的增长动力。

维持推荐评级,关注风险因素

基于公司良好的业绩表现和未来的增长潜力,报告维持对通化东宝的“推荐”评级。然而,投资者也应关注二代胰岛素销售不达预期以及研发项目进展不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用