亿帆医药(002019)

事件

亿帆医药发布公告:控股子公司亿一生物收到国家药品监督管理局核准签发的《药物临床试验批准通知书》,同意亿一生物就在研产品注射用重组人白介素22-Fc融合蛋白(以下简称“F-652”)开展治疗移植物抗宿主病(GVHD)II期临床试验。

投资要点

F-652新增国内GVHD二期临床,面向蓝海市场

移植物抗宿主病(GVHD)是异基因造血干细胞移植(HCT)的主要并发症,由异体供者移植物中T细胞攻击受者组织引起,导致高死亡率,是移植相关死亡主因。目前针对急性中重度GVHD的标准治疗方案为每日给予全身性皮质类固醇,然而,该疗法缺乏靶向特异性,约50%患者接受糖皮质治疗后无法获得持续的完全缓解,且可能引发多种潜在致命性副作用。现有治疗策略,无论是一线疗法还是联合治疗方案,在降低发生率和死亡率方面,还存在巨大的、未被满足的临床治疗需求。F-652在此前的美国IIa期临床试验已展现良好的安全性、耐受性和初步有效性,在27例II–IV级下消化道aGVHD,27例患者中19例应答(70%,80%CI:56%-79%),达到预设主要终点,其中CR13例、VGPR3例、PR3例。

中美推进GVHD+AH+ACLF三项适应症

截止目前,F-652共进行了7项临床试验,其中4项为I期临床试验,3项为IIa期临床试验。已经完成6项临床试验,分别为在美国开展的治疗急性移植物抗宿主病(GVHD)、酒精性肝炎(AH)和在中国开展的治疗慢加急性肝衰竭(ACLF)三个适应症的IIa期临床试验,以及在澳大利亚、中国和美国分别开展的三个I期临床试验。

创新药提供新增量,抵消维生素价格波动

2025年Q3单季度公司实现扣非后归属于母公司净利润7818.93万元,同比增长7.76%,而同期维生素B5(泛酸钙)价格已调整至39~44元/kg,处于近年来价格的底部,公司业绩增长主要来自创新药业务增长,2025年上半年创新药销售收入实现同比增长169.57%。自2022年价格调整以来,维生素B5价格已低位运行了3年多时间,行业出清后有望迎来价格反弹。

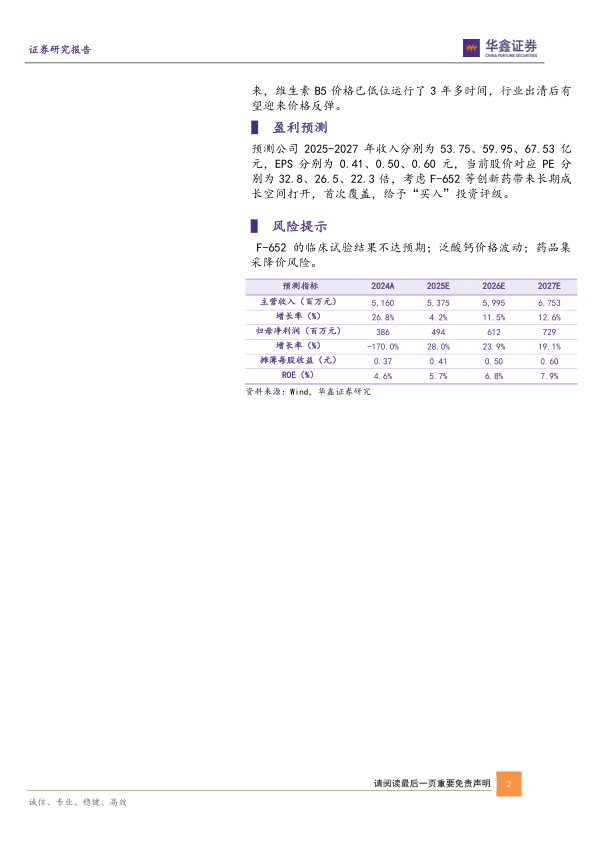

盈利预测

预测公司2025-2027年收入分别为53.75、59.95、67.53亿元,EPS分别为0.41、0.50、0.60元,当前股价对应PE分别为32.8、26.5、22.3倍,考虑F-652等创新药带来长期成长空间打开,首次覆盖,给予“买入”投资评级。

风险提示

F-652的临床试验结果不达预期;泛酸钙价格波动;药品集采降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用