爱迪特(301580)

事件

爱迪特于2026年2月27日官宣以产业战略投资人身份完成对上海央山医疗科技有限公司(以下简称“央山医疗”)Pre-A+轮战略投资。

爱迪特于2026年1月30日发布新品3DPro zir Ultra。

投资要点

战略投资央山医疗,完善数字化齿科生态布局

公司战略投资央山医疗,有助于在口腔种植领域构建"材料+设备+服务"一体化的数字化诊疗生态。公司主营业务为氧化锆瓷块等口腔修复材料,并于2024年完成对韩国沃兰公司控股收购,正式进入种植体领域。此次投资的央山医疗已于2026年2月12日获得口腔种植手术机器人的三级医疗器械注册证,其采用无遮挡接触式导航技术,可解决传统种植手术精度不足、效率不均等临床痛点。战略投资央山医疗后,将与爱迪特现有种植牙业务形成协同,实现术前数字化规划、术中机器人精准操作、术后数字化修复的全流程闭环,进一步完善数字化齿科服务链条。

持续推出重磅新品,持续迭代保持毛利率稳定

2026年1月30日,公司发布重磅新品3DPro zir Ultra,对比传统材料,3DPro zir Ultra实现超快烧结,将交付周期从3天压缩到24小时,并且实现遮色与美学完美兼容。2025年从Q1~Q3单季度,公司的毛利率分别为51%、52.64%、52.48%。通过持续的产品迭代,在目前口腔耗材集采的背景下,公司毛利率依然保持稳定。

稀土管制增强海外竞争优势

氧化钇是生产氧化锆瓷块所必须的稳定剂,而钇金属为中重稀土,金属钇和氧化钇出口均需要获得强制许可。随着国内稀土管制持续加强,国际氧化钇价格出现大幅上涨,导致国外同行的生产成本明显上升。而公司的氧化钇主要来源于国内供应体系,受价格波动影响相对较小,相较于国际同行形成显著的成本优势,有利于公司扩大在国际市场的份额。

盈利预测

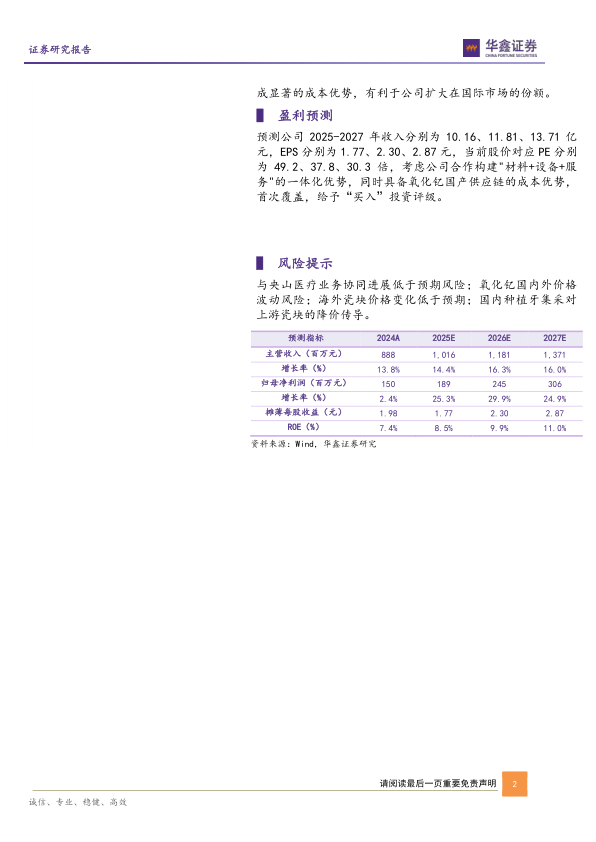

预测公司2025-2027年收入分别为10.16、11.81、13.71亿元,EPS分别为1.77、2.30、2.87元,当前股价对应PE分别为49.2、37.8、30.3倍,考虑公司合作构建"材料+设备+服务"的一体化优势,同时具备氧化钇国产供应链的成本优势,首次覆盖,给予“买入”投资评级。

风险提示

与央山医疗业务协同进展低于预期风险;氧化钇国内外价格波动风险;海外瓷块价格变化低于预期;国内种植牙集采对上游瓷块的降价传导。

微信扫一扫-立即使用

微信扫一扫-立即使用