中心思想

2018年业绩稳健增长,二代胰岛素市场地位稳固

通化东宝在2018年实现了营业收入和归母净利润的稳健增长,分别达到26.93亿元和8.39亿元。作为国内二代胰岛素市场的领军企业,公司凭借25%的市场占有率,在渠道去库存的背景下仍保持了二代人胰岛素销售收入和销量的微幅增长,显示出其核心业务的韧性与市场领导力。

三代胰岛素研发加速,构筑未来增长新引擎

公司正积极推进三代胰岛素(甘精胰岛素、门冬胰岛素)的研发与上市进程,多款产品已进入临床后期或注册申报阶段。尽管面临市场竞争,但门冬胰岛素在国内尚无同类产品上市,为公司提供了潜在的先发优势。此外,第四代胰岛素及其他创新药品的研发也同步进行,预示着公司未来多元化的增长潜力。

主要内容

2018年年度业绩回顾

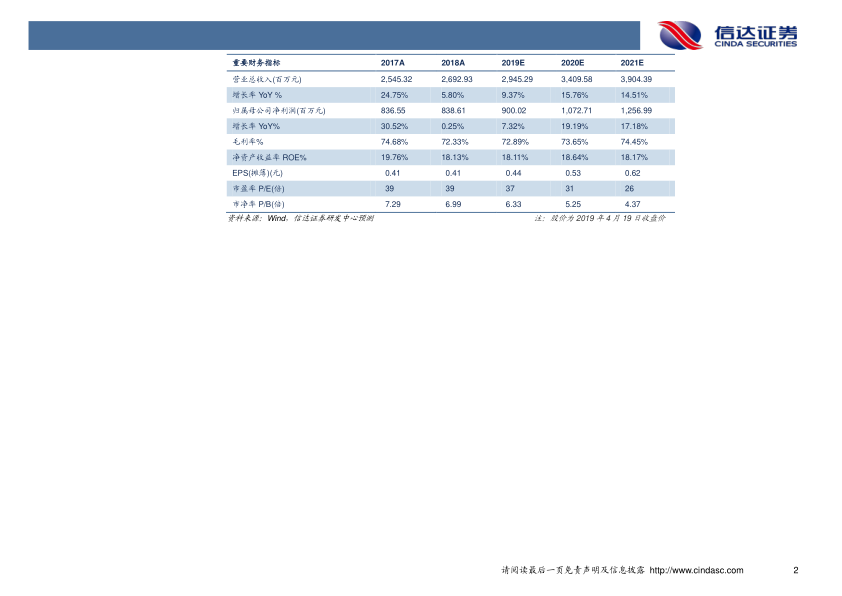

- 营业收入表现: 2018年公司实现营业收入26.93亿元,较上年同期增长5.8%。

- 归母净利润表现: 实现归属于母公司股东净利润8.39亿元,较上年同期增长0.25%。

二代胰岛素市场表现

- 收入与销量: 2018年二代人胰岛素销售收入为19.41亿元,同比增长1.01%;销量为4702.36万支,同比增加0.65%。

- 毛利率: 毛利率为86.72%,同比减少1.89个百分点。

- 市场地位: 公司是国内二代胰岛素龙头企业,人胰岛素市场占有率高达25%,仅次于诺和诺德。

- 市场影响因素: 2018年三季度及四季度,受渠道去库存影响,收入同比出现下滑。

三代胰岛素研发进展

- 研发投入与布局: 公司自2011年开始研发三代胰岛素(甘精胰岛素、门冬胰岛素、地特胰岛素、赖脯胰岛素),至今已提交12个品种的注册申请。

- 甘精胰岛素: 临床试验数据已于2018年12月完成核查,现等待最终的生产现场检查。

- 门冬胰岛素: 于2019年3月申报注册生产,并于2019年4月10日获得受理;门冬胰岛素30注射液处于III期临床试验入组阶段,门冬胰岛素50注射液已完成III期临床入组。

- 其他三代胰岛素: 地特胰岛素和赖脯胰岛素处于临床试验筹备阶段。

- 市场竞争格局: 目前国内甘李药业和珠海联邦制药两家企业的甘精胰岛素已经上市销售;门冬胰岛素国内生产企业暂无产品上市。

其他药品研发动态

- 第四代胰岛素: 公司与法国Adocia公司合作开发第四代胰岛素,其中超速效型胰岛素类似物(THDB0206)已完成处方筛选工作,计划2019年底前完成临床前药学和药物毒理研究。

- 利拉鲁肽注射液: 于2018年9月取得临床试验批件,现处于III期临床试验中。

- 参股公司特宝生物: Y型PEG化重组人粒细胞刺激因子注射液已完成II期临床试验;Y型PEG化重组人生长激素注射液处于II/III期临床试验中。

盈利预测与投资评级

- 盈利预测: 预计公司2019-2021年摊薄每股收益分别为0.44元、0.53元、0.62元。

- 投资评级: 维持公司“增持”评级。

风险提示

- 二代胰岛素销量可能下滑。

- 三代胰岛素类似物上市进度可能不及预期。

- 产品价格存在下滑风险。

- 股权质押存在爆仓风险。

总结

通化东宝在2018年实现了营业收入5.8%和归母净利润0.25%的增长,其中二代人胰岛素销售收入微增1.01%,销量微增0.65%,尽管受到渠道去库存影响,但其作为国内二代胰岛素龙头的市场地位依然稳固。公司正积极推进三代胰岛素的研发与上市,甘精胰岛素已完成临床数据核查,门冬胰岛素已申报注册生产并获受理,有望成为未来业绩增长的新动力。此外,第四代胰岛素及利拉鲁肽注射液等其他创新药品的研发也进展顺利。基于对公司未来业绩的预测,分析师维持了“增持”的投资评级,但同时提示了二代胰岛素销量下滑、三代胰岛素上市进度不及预期、产品价格下滑及股权质押等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用