中心思想

本报告对通化东宝(600867)的三季报进行了分析,并维持“买入”评级。核心观点如下:

-

胰岛素业务增长强劲: 公司的核心胰岛素制剂业务实现了快速增长,海外原料药出口预计同比翻倍增长,显示出良好的发展势头。

-

甘精胰岛素获批在即: 重磅产品甘精胰岛素预计有望在11月获批,将为公司带来新的增长动力。

-

研发管线持续推进: 公司在糖尿病药物研发方面不断投入,产品梯队日益丰富,为公司未来的发展奠定了坚实基础。

现金流改善明显

前三季度经营活动产生的现金流量净额为9.47亿元,同比增长32.48%,应收账款及应收票据相较于上半年下降0.87亿元至5.99亿元,显示持续优化渠道库存。

销售费用大幅增长

销售费用三季度2.16亿元,同比+69%,前三季度5.57亿元,同比+20.67%(上半年+2.15%),预计是为甘精上市提前预热,在渠道开拓、学术推广、员工培训等加大了投入。

主要内容

前三季度业绩分析

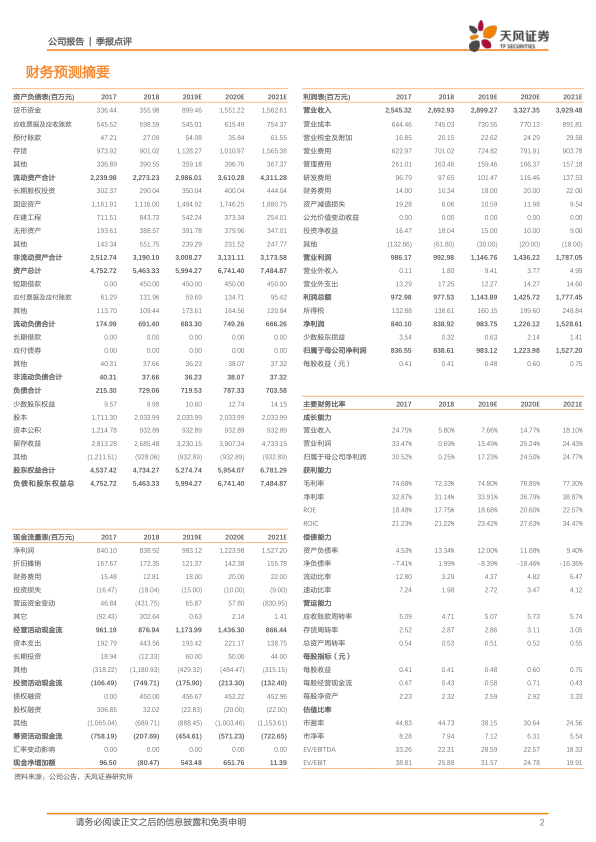

公司发布三季报,前三季度营收20.57亿元,同比增长2.41%,实现归母净利润6.88亿元,同比增长0.08%,扣非后归母净利润6.88亿元,同比增长3.40%。其中第三季度营收6.23亿元,同比增长14.14%,实现归母净利润1.56亿元,同比增长3.36%。

核心胰岛素制剂实现快速增长,销售提前布局

前三季母公司营业收入 19.51 亿元,分业务来看,胰岛素:制剂收入预计实现两位数增长,海外原料药出口估计同比翻倍增长,预计库存在下半年可以优化至优良水平。器械方面:针头收入预计同比大幅增长;试纸和笔收入变化预计较为平稳。中药板块收入有所下降,房地产子公司预计收入下滑较大。

前三季度毛利率为 74.75%,同比提升 2.81pp,净利率为 33.35%,同比下降0.81pp。期间费用方面,前三季度管理费用、研发费用、财务费用分别为1.17亿、5580.0万、1305.03万,较去年同期+0.4%、-23.4%、+127.0%。

甘精胰岛素获批在即,研发管线持续推进

公司专注于糖尿病药物的研发和生产,产品梯队日益丰富,为公司未来发展形成了强力支撑。重磅品种甘精胰岛素已完成生产现场检查和现场抽样工作,目前所抽样品正处于 CDE 审评最后阶段,我们预计有望在 11 月获批。其他品种方面,根据公司的半年报,门冬胰岛素已报产并获得受理;门冬胰岛素30注射液、门冬胰岛素50注射液、利拉鲁肽均处于Ⅲ期临床研究的不同阶段;此外,重组赖脯胰岛素获批临床、西格列汀二甲双胍片(Ⅱ)药品注册申请获得受理。

投资评级

预计2019-2021年EPS分别为0.48、0.60、0.75元,对应PE分别为38、31、25倍,我们看好糖尿病赛道和公司卡位以及甘精胰岛素后续进程,研发管线持续推进有望逐步迎来产品收获期,维持买入评级。

风险提示

甘精胰岛素上市进程及后续销售低于预期,二代胰岛素增速下滑超预期,研发及产品审评进展低于预期

总结

本报告对通化东宝的三季报进行了深入分析,认为公司在胰岛素业务方面表现出色,甘精胰岛素的获批在即将为公司带来新的增长点,研发管线的持续推进也为公司的长期发展提供了保障。维持“买入”评级,但同时也提示了相关风险,为投资者提供了有价值的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用