通化东宝(600867)

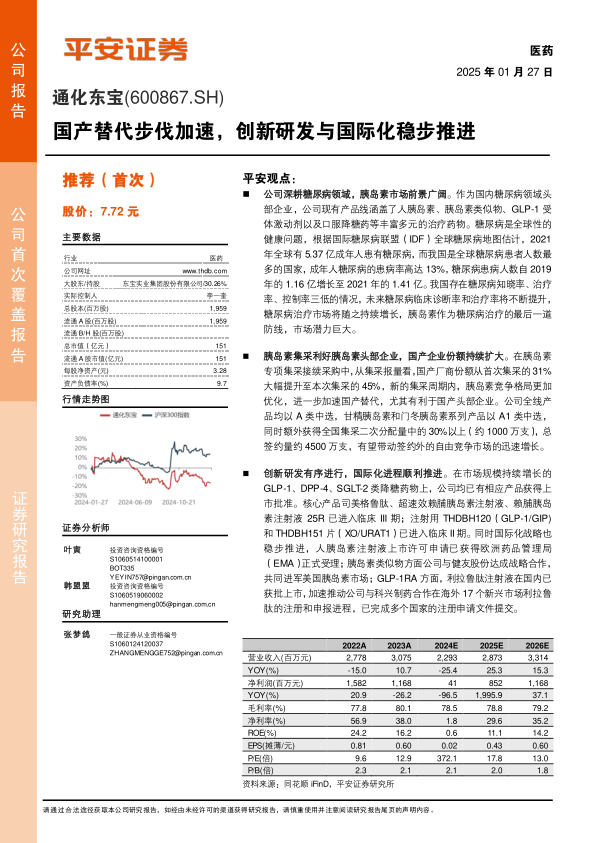

公司深耕糖尿病领域,胰岛素市场前景广阔。作为国内糖尿病领域头部企业,公司现有产品线涵盖了人胰岛素、胰岛素类似物、GLP-1受体激动剂以及口服降糖药等丰富多元的治疗药物。糖尿病是全球性的健康问题,根据国际糖尿病联盟(IDF)全球糖尿病地图估计,2021年全球有5.37亿成年人患有糖尿病,而我国是全球糖尿病患者人数最多的国家,成年人糖尿病的患病率高达13%,糖尿病患病人数自2019年的1.16亿增长至2021年的1.41亿。我国存在糖尿病知晓率、治疗率、控制率三低的情况,未来糖尿病临床诊断率和治疗率将不断提升,糖尿病治疗市场将随之持续增长,胰岛素作为糖尿病治疗的最后一道防线,市场潜力巨大。

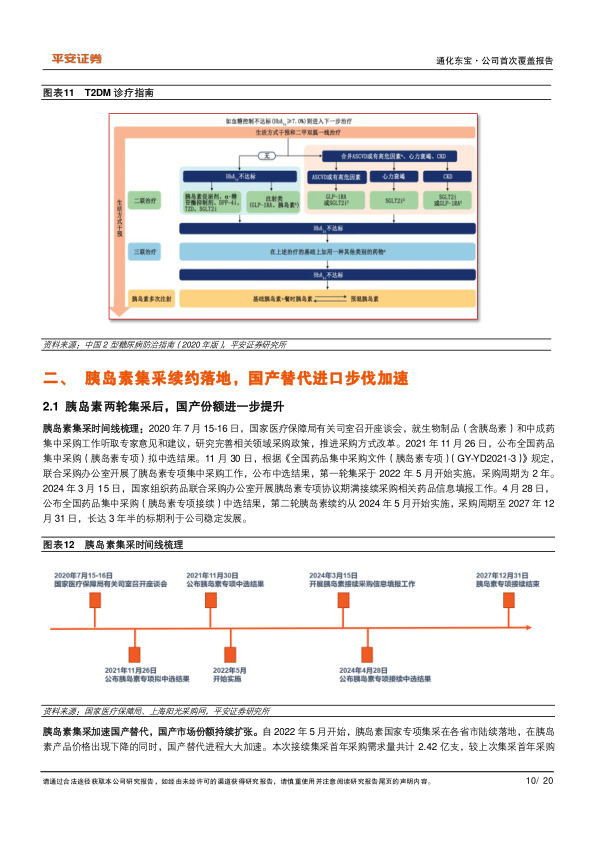

胰岛素集采利好胰岛素头部企业,国产企业份额持续扩大。在胰岛素专项集采接续采购中,从集采报量看,国产厂商份额从首次集采的31%大幅提升至本次集采的45%,新的集采周期内,胰岛素竞争格局更加优化,进一步加速国产替代,尤其有利于国产头部企业。公司全线产品均以A类中选,甘精胰岛素和门冬胰岛素系列产品以A1类中选,同时额外获得全国集采二次分配量中的30%以上(约1000万支),总签约量约4500万支,有望带动签约外的自由竞争市场的迅速增长。

创新研发有序进行,国际化进程顺利推进。在市场规模持续增长的GLP-1、DPP-4、SGLT-2类降糖药物上,公司均已有相应产品获得上市批准。核心产品司美格鲁肽、超速效赖脯胰岛素注射液、赖脯胰岛素注射液25R已进入临床III期;注射用THDBH120(GLP-1/GIP)和THDBH151片(XO/URAT1)已进入临床II期。同时国际化战略也稳步推进,人胰岛素注射液上市许可申请已获得欧洲药品管理局(EMA)正式受理;胰岛素类似物方面公司与健友股份达成战略合作,共同进军美国胰岛素市场;GLP-1RA方面,利拉鲁肽注射液在国内已获批上市,加速推动公司与科兴制药合作在海外17个新兴市场利拉鲁肽的注册和申报进程,已完成多个国家的注册申请文件提交。

通化东宝为优质底部标的存在较大弹性,首次覆盖给予“推荐”评级。公司作为国内胰岛素的头部企业,实现了对各类胰岛素全面覆盖。我们选取在A股上市的主营业务为胰岛素的企业甘李药业、生物制品企业特宝生物以及同样在胰岛素领域有所布局的亿帆医药。2025年可比公司PE均值为23倍,通化东宝2025年PE估值为18倍,低于可比公司均值。我们预计公司2024-2026年分别实现归母净利润0.41/8.52/11.68亿元、对应PE分别为372/18/13倍。考虑胰岛素专项集采接续采购已结束,集采影响、库存消化、项目减值以及渠道补差等负面因素已释放,未来公司将轻装上阵。海外胰岛素也将陆续获批上市并与科兴制药和健友股份达成海外销售战略合作,公司有望实现收入与利润快速成长,开启第二成长曲线,首次覆盖给予“推荐”评级。

风险提示。1.集采风险。2.行业政策风险。3.产品研发不及预期风险。4.市场竞争加剧风险。5.产能释放销量增长不能与集采降价对冲风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用