中心思想

创新驱动与盈利稳健并行的医药巨头

悦康药业(688658)作为一家大型医药企业集团,凭借其在心脑血管、核酸、多肽及中药创新药等领域的深厚布局,展现出兼具创新能力与盈利韧性的发展态势。公司核心产品银杏叶提取物注射剂长期占据市场龙头地位,提供稳定的现金流和盈利基础。同时,多款创新产品,特别是创新中药羟基红花黄色素A,在急性缺血性脑卒中治疗领域前景广阔,预计将成为未来业绩增长的重要驱动力。

多元管线布局与市场转化能力

悦康药业通过完善的研发平台、强大的研发团队和多管线策略,持续增强创新能力,储备了包括核酸药、多肽药、中药创新药及高端化药在内的十余项重点管线。公司成熟的销售渠道体系,特别是其在心脑血管领域的深耕,有望将这些研发成果迅速转化为市场销售,形成新的增长曲线。尽管短期业绩受行业政策和研发投入影响有所波动,但随着核心创新产品的上市和市场推广,公司未来业绩有望恢复稳健增长。

主要内容

1. 悦康药业:兼具创新成长因子的大型制药集团

1.1 研发平台完善,研发团队壮大,创新能力增强

悦康药业作为国家级高新技术企业,以研发创新为核心驱动力。公司已构建9大核心研发平台,并拥有超过500人的研发团队,其中硕博人才达182人。截至2023年第三季度,公司拥有54项研发项目,包括16项创新药和38项仿制药及一致性评价项目,累计获得233项专利。重点在研项目进展迅速,包括已上市的爱地那非、2项NDA/pre-NDA(羟A、复银片)、1项III期临床已达主要终点(紫花温肺止咳颗粒),以及4项II/III期临床(CT102反义核酸药物、乌莫司他、培土清心颗粒、YKYY017雾化吸入剂多肽药物)及多个临床前项目,全面覆盖核酸药、多肽药、中药创新药以及高端化药等前沿领域。

1.2 业绩有所波动,看好羟 A上市带来增量

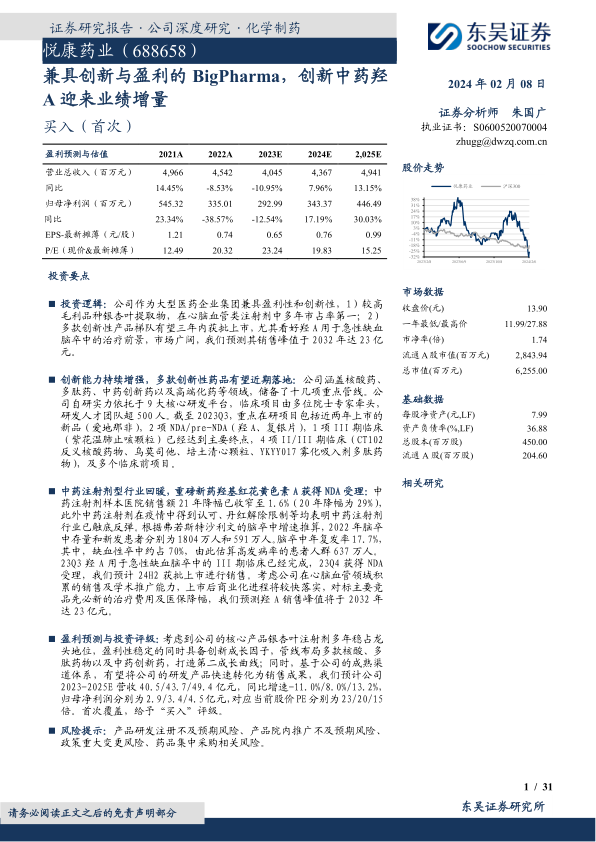

公司营业收入在2017年至2022年间从27.00亿元增至45.42亿元,年复合增长率为10.96%;归母净利润从1.62亿元增至3.35亿元,年复合增长率为15.70%。2022年业绩下滑主要受复杂经营环境、研发投入增加、股份支付以及医药代理产品集采未中标等因素影响。2023年前三季度,受行业反腐政策影响,业绩进一步下滑。然而,报告预计随着行业政策稳定、银杏注射液集采落地以及重磅新品羟基红花黄色素A等获批上市,公司2024-2025年业绩将恢复稳健增长。公司主营业务分为医药制造和医药代理两大板块,其中医药制造贡献了大部分营收和利润,毛利率稳定在65%以上。心脑血管系统制剂在公司盈利结构中占比增加,龙头产品银杏叶提取物注射液贡献最多收入。随着“两票制”的推行,配送经销商收入占比上升,产品出厂价格和毛利率有所提升。

1.3 创始人为公司实控人,股权结构清晰稳定

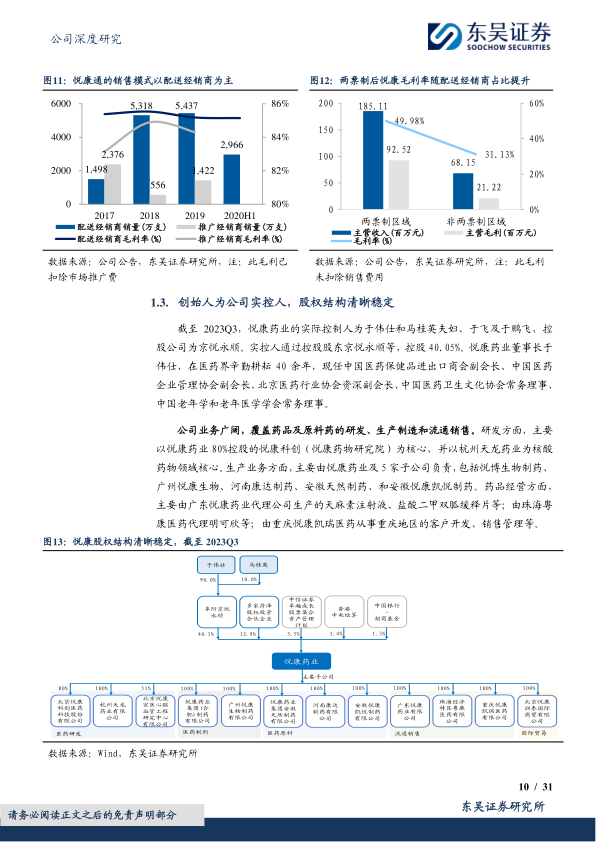

截至2023年第三季度,悦康药业的实际控制人为于伟仕和马桂英夫妇、于飞及于鹏飞,通过控股公司京悦永顺等持有40.05%的股份,股权结构清晰稳定。公司业务涵盖药品及原料药的研发、生产制造和流通销售全产业链。研发核心为悦康科创(悦康药物研究院)和杭州天龙药业(核酸药物领域),生产业务由悦康药业及五家子公司负责,药品经营则通过多家代理公司进行。

2. 深耕心脑血管慢病领域,重磅新品羟基红花黄色素 A+拳头产品银杏叶提取物

2.1 羟基红花黄色素A:脑卒中创新中药 NDA已受理

2.1.1 脑卒中等心脑血管疾病患病率和死亡率高,临床需求急迫

脑卒中是我国成人致死、致残的首位病因,具有高致残率、高死亡率、高发病率、高复发率、高经济负担的特点。根据弗若斯特沙利文分析,中国脑卒中存量患者人数以每年约4.5%-4.8%的速度增加,预计2025年将达到2072万人,2030年将达2580万人。急性缺血性卒中(AIS)约占全部脑卒中的60%-80%,2025年缺血性脑卒中用药需求人群预计达788万人。神经保护剂因其作用机制广泛、可减少再灌注损伤并改善神经功能,在脑卒中领域具有广阔应用空间。

2.1.2 中药注射剂政策环境回暖

中药注射剂行业在经历2016年以来的政策收紧后,于新冠疫情期间因其独特的临床优势和快速起效特点获得认可。2019年国家医保目录解除了对银杏叶提取物注射液“限二级及以上医疗机构”的报销限制,并增加了适应症范围。同时,中药注射剂不良反应发生率显著下降,2021年仅为3.6%,表明其安全性已显著提升,行业正触底反弹。

2.1.3 神经保护剂用药市场规模大,竞争格局较好,具备大品种潜力

心脑血管疾病用药是我国医药市场的前二大用药品种。2022年,我国公立医疗机构终端中成药大类格局中,心脑血管疾病用药销售额达278亿元,市场规模占比18%。神经保护剂新药获批较少,2015年以来仅有先必新上市。主要竞品如石药集团的恩必普®丁苯酞和先声药业的先必新®依达拉奉右莰醇,2022年样本医院销售额分别达57亿元和24亿元,显示该市场具备大品种潜力。

2.1.4 羟 A的疗效优异安全性好,III期临床已完成

羟基红花黄色素A作为中药创新药,具有成分确切、机理清晰(清除自由基、抗氧化、改善微循环、神经保护)、三重药效(改善循环、神经保护、维持血管稳态)和高纯度、安全性强的优势。其II期临床显示,用药50mg和75mg组疗效优于25mg组和阳性对照组,有效率达25%,不良事件发生率低于10%。截至2023年第三季度,羟A治疗急性缺血性脑卒中的III期临床已完成,并于2023年第四季度获得NDA受理,数据显示其在主要疗效指标上展示出优效性,安全性特征良好。

2.1.5 羟 A销售测算,峰值 23亿元

报告预测,羟基红花黄色素A将于2024年下半年获批上市,并在2032年达到销售峰值23亿元。预计2024-2026年销售额分别为0.7亿元、4.2亿元和9.1亿元。基于2025年缺血性脑卒中用药需求人群达788万人,公司凭借在心脑血管领域的销售和学术推广能力,预计上市后商业化进程将较快。假设单疗程费用约2100元,并于2027年参与医保谈判后降价约30%,后续每三年降价一次。

2.2 银杏叶提取物注射剂:银杏叶类龙头产品

2.2.1 银杏叶成分药品机理清晰、应用广泛、疗效明确

银杏叶提取物主要有效成分为银杏黄酮类和银杏内酯类化合物,具有清除自由基、抗氧化、抗血小板聚集、降低血液粘稠度、改善循环等药理作用。其适用于脑部、周围血流循环障碍,包括急慢性脑功能不全及其后遗症、耳眼部血流及神经障碍、和周围循环障碍。该产品上市几十年,积累了大量的临床研究和循证医学证据,疗效确切,安全性良好。

2.2.2 悦康通为银杏叶类市场龙头产品

银杏叶类药品市场平缓增长,2022年6大银杏叶成分药品样本医院及终端总销售额达85.5亿元。其中,银杏叶提取物市场增速靓丽,2022年销售额达34.1亿元,5年复合增长率12.7%,在银杏叶类产品中份额稳占第一,达40%。注射剂型销量优于口服制剂,占比从2017年的70%提升至2023年上半年的80%。悦康药业的悦康通®银杏叶提取物注射液在银杏叶类注射剂中销售规模稳居第一,2022年零售及院端销售总额达18.41亿元。2018-2021年上半年,悦康通市占率从63.54%提升至78.42%,实现了对进口产品的替代。悦康通是国内唯一获得国家药监局化学药物批准文号的银杏叶提取物注射液,具备较高的技术壁垒。

2.2.3 适应症拓展有望带来新增量

悦康药业正积极拓展悦康通®银杏叶提取物注射液的适应症。公司于2021年10月启动了悦康通®治疗急性原发性耳鸣的真实世界临床研究,由韩德民院士牵头,计划在全国300家顶级医院招募不少于6000例受试者。相关临床文献已证实银杏叶提取物治疗耳鸣安全有效,有望为该适应症的学术推广和销售打下基础,带来新的增长点。

2.3 复方银杏叶片:血管性痴呆适应症准备申报 NDA

中国老年血管性痴呆患者基数庞大且增长迅速。2021年中国60岁及以上痴呆认知症患者约1507万人,预计2030年将达2220万。悦康药业的复方银杏叶片治疗轻中度血管性痴呆(瘀阻脑络证)的III期临床试验已完成,35家中心588例受试者出组,正在准备申报NDA。III期结果显示,复银片在主要疗效指标上展示出优效性,安全性良好。

2.4 活心丸:已进入医保+基药的冠心病知名品种

活心丸(浓缩丸)由人参、附子、麝香等10味名贵药材组成,具有益气活血、温经通脉的功效,主治冠心病、心绞痛。该产品补气、温阳、强心/安神作用强,适用于PCI术后患者康复治疗、改善心肌缺血、增强心功能、以及对有心梗病史的冠心病患者。活心丸于2017年进入国家医保甲类目录,2018年进入国家基药目录。在陈可冀院士等多位专家主导的上市后再评价工作和学术推广下,活心丸销售额实现快速增长,2022年零售及院端销售总额达0.93亿元,有望成为公司心脑血管领域的又一主力品种。

3. 核酸、疫苗、化药及中药的多管线布局

3.1 枸橼酸爱地那非片:首款国产抗 ED的1类新药,品牌培育带来放量

勃起功能障碍(ED)是常见的男科疾病,中国男性ED总患病率为26.1%,40岁以上男性患病率为40.2%,且患者人数逐年攀升。2020年中国男性健康用药市场规模超过220亿。悦康药业的枸橼酸爱地那非片作为国内首个自主研发的抗ED创新药,是国家“863”计划和“重大新药创制”专项成果,已获得22个国家和地区专利。该产品于2021年获批上市,并于2023年6月拟纳入国家医保谈判。爱地那非属于PDE5抑制剂,III期临床结果优异,吸收迅速、起效快(最快15分钟),作用持续时间长达36小时,且副作用发生率低于同类产品。通过品牌培育和学术推广,爱地那非有望在竞争激烈的ED市场中实现放量。

3.2 YKYY009新冠疫苗已进入 Pre-IND

悦康药业通过收购天龙药业全面切入核酸赛道,形成了mRNA和小核酸两条技术路线。YKYY009新冠mRNA疫苗选择编码Omicron突变株S蛋白抗原序列作为靶点,体外药效学表现出较好的预防效果,截至2023年第三季度已完成临床前研究并提交Pre-IND。此外,注射用CT102作为我国首款自主研发的反义核酸(ASO)药物,是治疗原发性肝癌的化药1类新药,已于2022年3月启动IIa期临床试验。

3.3 YKYY017雾化吸入多肽药物已经启动 II/III期临床

YKYY017雾化吸入多肽药物是与中国医学科学院病原生物学研究所合作开发的广谱冠状病毒膜融合抑制剂,通过阻止病毒进入宿主细胞发挥预防和治疗作用。该药物已于2022年11月和12月获得治疗和预防新型冠状病毒感染的临床试验批准,并在中日友好医院完成I期临床研究,数据显示安全性良好且药物系统暴露量极低。2023年5月获得美国FDA和澳大利亚TGA临床试验批准/备案,并于2023年9月启动全国多中心的II/III期临床研究,适应症为轻型或中型新型冠状病毒感染。

4. 盈利预测

报告基于核心假设,对公司未来业绩进行预测。心脑血管类制剂预计在活心丸持续推广和羟A、复银片上市的带动下,2023-2025年保持10-20%的增速。抗感染类及消化类制剂受集采和市场竞争影响,预计保持-5%的增速。糖尿病类制剂因二甲双胍缓释片纳入集采带动销量,预计保持约5%的增速。其他类药物伴随爱地那非片等新药放量,预计带来销售收入增长。

综合来看,报告预计悦康药业2023-2025年营业收入分别为40.5亿元、43.7亿元、49.4亿元,同比增速分别为-11.0%、8.0%、13.2%;归母净利润分别为2.9亿元、3.4亿元、4.5亿元,对应当前股价PE分别为23倍、20倍、15倍。鉴于公司核心产品稳固、创新管线丰富且具备快速市场转化能力,报告首次覆盖并给予“买入”评级。

5. 风险提示

公司面临的主要风险包括:产品研发注册不及预期风险(新药研发周期长,注册耗时可能导致错过市场机会);产品院内推广不及预期风险(疫情后院内医疗资源竞争激烈,推广不力可能影响业绩);政策重大变更风险(中药注射剂政策变动可能对重磅新品羟基红花黄色素A的营收产生较大影响);以及药品集中采购相关风险(集采常态化可能导致产品销售价格下降、中选区域减少,进而影响主营业务收入)。

总结

悦康药业作为一家兼具创新与盈利能力的大型制药集团,其核心竞争力在于稳固的拳头产品和多元化的创新管线布局。公司凭借银杏叶提取物注射剂在心脑血管领域的龙头地位,确保了稳定的盈利基础。同时,在研的创新中药羟基红花黄色素A、复方银杏叶片、以及核酸、多肽和高端化药等多个领域的创新产品,特别是羟A在急性缺血性脑卒中市场的巨大潜力,预示着公司未来业绩的强劲增长空间。尽管短期内公司业绩受到行业政策和研发投入的影响,但其完善的研发体系、强大的研发团队以及成熟的商业化渠道,有望加速创新成果的市场转化,驱动公司实现第二增长曲线。报告认为,悦康药业具备长期投资价值,首次覆盖给予“买入”评级,并提示了研发、推广、政策及集采等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用