通化东宝(600867)

核心胰岛素业务稳步增长,公司预计2024年整体收入双位数增长:3Q23公司内地胰岛素制剂销售收入同比增长8-9%,整体收入同比增长仅2%,主要是因为部分业务受到行业外部因素和欧洲地缘冲突影响。二代胰岛素销量稳步增长:公司二代胰岛素销量市占率目前接近45%,公司预计2023年销量增速个位数。三代胰岛素持续放量,拉动收入增长:公司预计2023年三代胰岛素整体销量同比增长50%,分产品来看:1)甘精胰岛素2023年销量同比增长超30%,目标2024年同比增长超行业增速;2)门冬胰岛素2023年销量超过200万支,2024年目标翻倍;3)目标甘精和门冬远期市占率达到20%。其他产品:利拉鲁肽公司预计2024年收入超过1亿元(人民币,下同),恩格列净贡献部分收入。

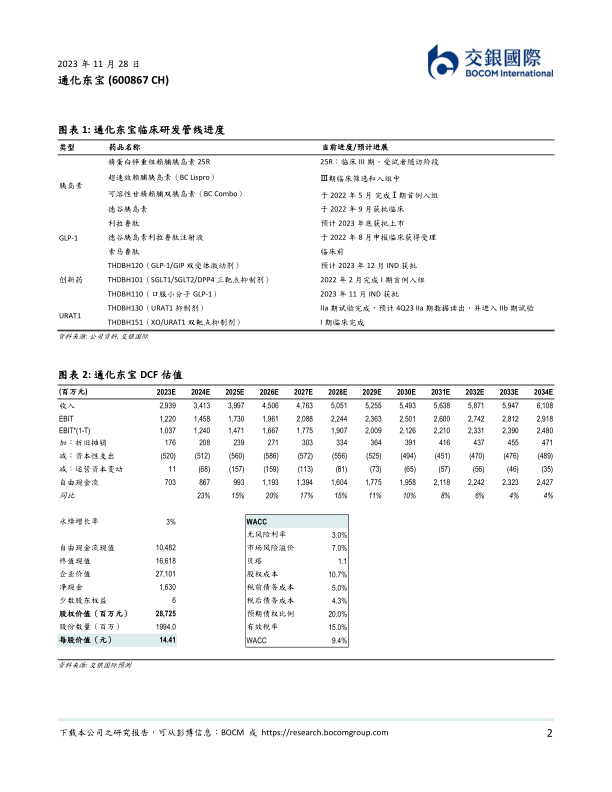

产品迭代加速:1)2023-25年多款降糖新品将申报上市/获批:利拉鲁肽公司预计2023年底获批;三代新品赖脯25R和首个四代胰岛素超速效赖脯已进入III期临床,有望于2024-25年申报上市;甘精赖脯双胰岛素以及德谷利拉复方制剂将在2025年后陆续申报上市。2)痛风/高尿酸领域:THDBH130(URAT1)已经完成IIa期临床试验,公司预计12月完成试验总结报告;THDBH151(XO/URAT1)已经完成I期临床试验。3)差异化布局GLP-1:口服小分子GLP-1THDBH110降糖适应症IND已获批,公司正在考虑2024年推进减肥适应症的申报;THDBH120(GLP-1R/GIPR)半衰期长,目前正探索双周给药,公司预计2023年12月IND获批,2024年进入I期。

积极拓展海外市场和BD机会:2023年9月公司与健友股份达成合作协议,主要胰岛素品种正在美国进行药学研究,公司预计2H24-1H25在美国申报BLA。BD方面,公司正围绕内分泌代谢疾病领域积极对接包括但不限于CGM、长效GLP-1等相关项目,后续有望和现有业务形成协同效应。

当前性价比高,维持买入评级。我们预计公司2023/24/25年扣非归母净利润达到10.5亿/12.5亿/14.9亿元。随着三代胰岛素放量,公司短期内业绩复苏具有较高弹性,长期创新管线价值有望持续兑现。我们维持买入评级和目标价14.41元,对应2024年22.9xPE/1.2xPEG。

微信扫一扫-立即使用

微信扫一扫-立即使用