悦康药业(688658)

2021 年实现稳健增长,产品结构调整持续推进

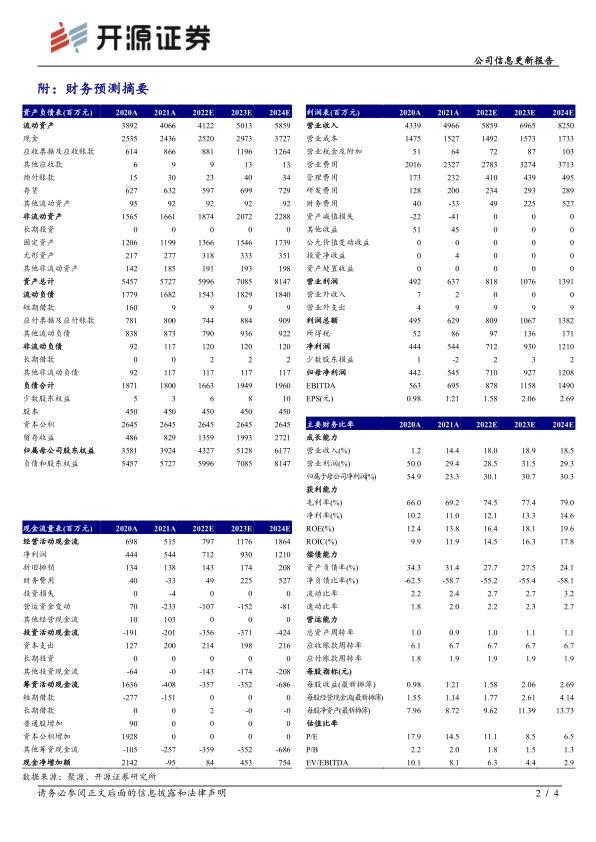

4 月 28 日, 悦康药业发布 2021 年年度报告。 2021 年公司营收 49.66 亿元, 同比增长 14.45%; 归母净利润 5.45 亿元,同比增长 23.34%;扣非归母净利润 5.10 亿元,同比增长 30.17%, 公司经营业绩持续健康增长。 前五大产品中,银杏叶提取物注射液实现销量 14998.49 万支,同比增长 44.32%;注射用头孢呋辛钠(自产)实现销量 12538.95 万支,同比增长 34.09%,注射用头孢呋辛钠(明可欣)实现销量 2957.57 万支,同比下滑 33.28%。 高毛利的银杏叶提取物注射液快速放量,低毛利代理产品逐渐下滑,公司产品结构逐步调整,盈利能力持续改善,毛利率由 2017 年的 43.03%提升到 2021 的 69.24%。随着产品结构的持续调整,公司盈利能力将持续改善。近年来,公司加大研发投入,蓄能长期发展,相应研发费用有所增加,我们下调 2022-2023 年并新增 2024 年的盈利预测,原预计 2022-2023公司归母净利润分别为 7.3/9.6 亿元, EPS 为 1.62/2.13 元, 调整为 2022-2024 年归母净利润为 7.1/9.27/12.08 亿元, EPS 为 1.58/2.06/2.69 元, 当前股价对应 PE分别为 11.1/8.5/6.5 倍, 估值性价比明显, 维持“买入”评级。

在研管线稳步推进, 2022Q1 产品结构持续调整,收入端增长缓慢

公司依托自有创新药平台,储备较多处于各个开发阶段的在研项目,其中包含中药创新药注射用羟基红花黄色素 A;化药创新药硫酸氢乌莫司他胶囊;同时,公司搭建核酸技术平台,布局核酸药物梯队, CT102 项目进展最快,目前处于临床一期阶段。

4 月 28 日,公司发 2022 年第一季度报告, 2022Q1 营收 9.01 亿元( +2.48%);归母净利润 6347 万元( -9.58%)。 2022Q1 确认股份支付费用 2,455 万元,导致营业成本、期间费用以及利润变化较大,剔除股份支付影响后,公司报告期内实现净利润 8501 万元,同比增长 20.96%。我们预计,营收端增长缓慢的主要原因是公司代理的低毛利产品持续下滑,产品结构持续调整。

风险提示: 银杏叶提取物注射液降价风险、新产品销售不及预期、研发进度不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用