悦康药业(688658)

营收短期承压,研发能力持续加强促发展,维持“买入”评级

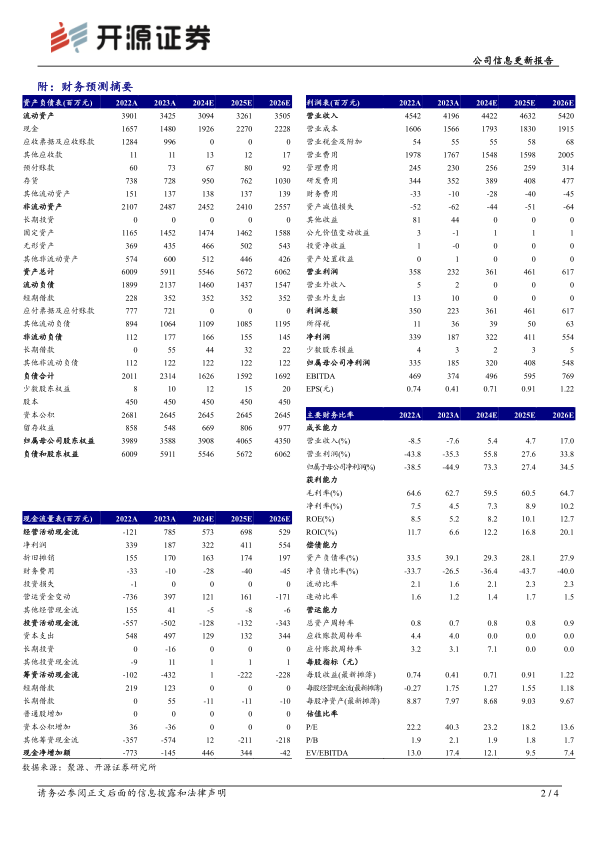

公司2023年实现营收41.96亿元(同比-7.61%,下文皆为同比口径);归母净利润1.85亿元(-44.87%);扣非归母净利润1.32亿元(-50.89%)。2024Q1实现营收9.68亿元(-14.24%);归母净利润0.69亿元(-18.72%);扣非归母净利润0.65亿元(-22.22%)从盈利能力来看,2023年毛利率为62.67%(-1.97pct),净利率为4.47%(-2.99pct)。从费用端来看,2023年销售费用率为42.11%(-1.45pct);管理费用率为5.9%(+0.09pct);财务费用率为-0.24%(+0.47pct);研发费用率8.39%(+0.80pct)。我们看好公司研发能力加强带来的长期发展潜力,上调2024年,下调2025年并新增2026年盈利预测,预计2024-2026年归母净利润分别为3.2/4.08/5.48亿元(原预计2024-2025年为3.16/4.49亿元),EPS为0.71/0.91/1.22元,当前股价对应PE为23.2/18.2/13.6倍,维持“买入”评级。

抗感染类产品营收稳健增长,消化系统及心脑血管等品类销售下滑

2023年公司抗感染类营收10.21亿元(+11.63%);心脑血管类营收26.55亿元(-3.66%);消化系统类营收1.17亿元(-62.12%);降糖类营收1.79亿元(-25.97%);原料药营收1.59亿元(-18.35%);其他类产品营收0.48亿元(-54.26%)。消化系统类营收下降显著,主要系奥美拉唑肠溶胶囊市场竞争激烈,同类产品市场价格下降等方面影响,存量业务出清。

研发投入不断提高,创新能力持续加强

公司以创新为发展核心,始终维持着较高比例的研发投入。2023年公司研发投入4.36亿元,占营收比例达10.38%,为创新药研发项目的迅速推进提供了强有力的支撑。截至2023年底,公司拥有研发项目共46项,其中在研创新药18项,在研仿制药及一致性评价项目28项。同时,公司的重点中药创新药注射用羟基红花黄色素A的NDA申请已于2023年12月获CDE受理;复方银杏叶片、紫花温肺止嗽颗粒的NDA申请已于2024Q1获CDE受理,即将迎来收获期。

风险提示:政策变化风险,产品销售不及预期,新产品上市不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用