中心思想

盈利能力显著提升与战略转型

万东医疗在2016年实现了归母净利润的显著增长,同比增长78%,扣非后归母净利润增长63%,显示出公司内部控制能力加强和营业成本有效下降带来的盈利能力持续改善。尽管营业收入略有下滑,但毛利率和净利率均有明显提升,表明公司在成本控制和效率提升方面取得了积极成效。同时,公司正积极推进万里云远程影像诊断业务,并引入人工智能技术,预示着其向互联网医疗和分级诊疗平台转型的战略方向。

远程影像诊断的未来潜力

万里云作为公司未来增长的重要引擎,其远程影像诊断业务发展迅速,已初步建立起覆盖全国的远程诊断网络。通过结合公司在基层影像设备市场的深厚积累和阿里健康在互联网医疗领域的技术与管理优势,万里云有望克服短期客单数限制和长期影像专家数量瓶颈。特别是人工智能技术的引入,预计将大幅提升远程诊断的效率和准确性,从而降低对专家资源的依赖,为万里云发展成为全国性远程影像诊断和分级诊疗平台奠定坚实基础,展现出巨大的市场想象空间。

主要内容

2016年业绩回顾与财务分析

业绩表现与收入构成

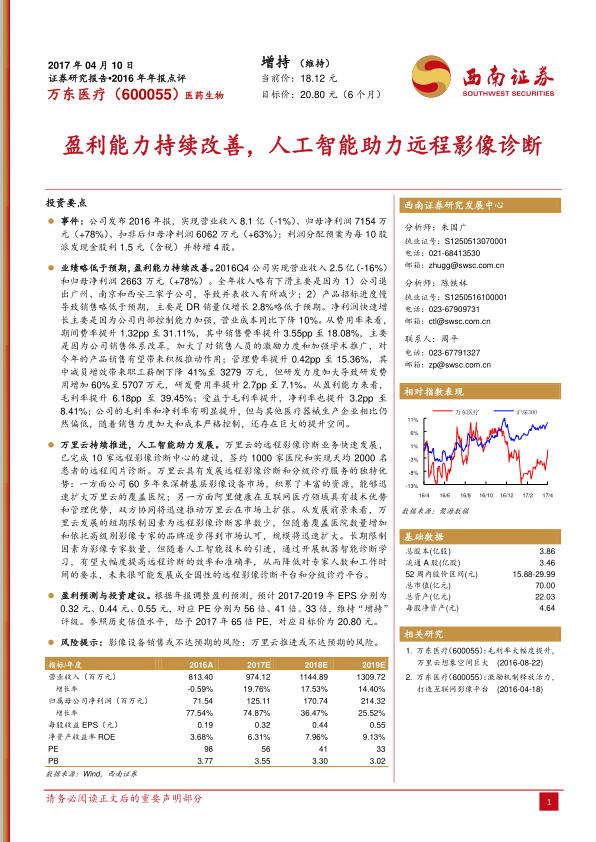

万东医疗于2016年发布年报,实现营业收入8.1亿元,同比略有下滑1%。然而,归属于母公司股东的净利润达到7154万元,同比增长高达78%;扣除非经常性损益后的归母净利润为6062万元,同比增长63%。公司拟定的利润分配预案为每10股派发现金股利1.5元(含税)并转增4股。

收入略有下滑的主要原因有两方面:一是公司战略性退出广州、南京和西安三家子公司,导致合并报表收入减少;二是产品招标进度较慢,特别是DR(数字X射线机)销量仅增长2.8%,略低于预期。尽管收入承压,但净利润的快速增长主要得益于公司内部控制能力的显著加强,使得营业成本同比下降了10%。

费用结构与盈利能力改善

从费用率来看,2016年期间费用率提升1.32个百分点至31.11%。其中,销售费用率提升3.55个百分点至18.08%,这主要是由于公司销售体系改革,加大了对销售人员的激励力度和学术推广投入,预计将对未来产品销售产生积极推动作用。管理费用率提升0.42个百分点至15.36%,尽管减员增效使得职工薪酬下降41%至3279万元,但公司加大了研发投入,研发费用增加60%至5707万元,研发费用率提升2.7个百分点至7.1%。

在盈利能力方面,公司毛利率显著提升6.18个百分点至39.45%,受益于毛利率的提升,净利率也提升3.2个百分点至8.41%。尽管毛利率和净利率有明显改善,但与同行业其他医疗器械生产企业相比仍有提升空间。随着销售力度的加大和成本的严格控制,预计未来盈利能力将持续增强。

万里云业务发展与人工智能赋能

万里云业务进展与市场优势

万里云远程影像诊断业务在2016年取得了快速发展。截至报告期末,已完成10家远程影像诊断中心的建设,成功签约1000家医院,并实现了平均每天2000名患者的远程阅片诊断。

万里云在发展远程影像诊断和分级诊疗服务方面具有独特的优势:

- 深厚的基层市场积累: 万东医疗拥有60多年的行业经验,在基层影像设备市场深耕多年,积累了丰富的客户资源和市场渠道,能够迅速扩大万里云的覆盖医院数量。

- 阿里健康的协同效应: 阿里健康在互联网医疗领域具备领先的技术和管理优势,与万东医疗的合作能够形成强大的协同效应,共同推动万里云在市场上的快速扩张。

人工智能对远程诊断的长期影响

万里云的发展面临短期和长期限制因素。短期来看,远程影像诊断的客单数相对较少,但随着覆盖医院数量的增加以及依托高级别影像专家的品牌逐步得到市场认可,业务规模有望迅速扩大。

长期来看,影像专家数量是制约远程诊断服务规模的关键因素。然而,随着人工智能技术的引进,通过开展机器智能诊断学习,有望大幅度提高远程诊断的效率和准确性,从而降低对专家人数和工作时间的要求。未来,万里云很可能发展成为一个全国性的远程影像诊断平台和分级诊疗平台,其市场潜力巨大。

盈利预测、投资建议与风险提示

未来业绩展望与估值

基于2016年年报数据,分析师对万东医疗的盈利预测进行了调整。预计2017年至2019年,公司每股收益(EPS)将分别达到0.32元、0.44元和0.55元,对应的市盈率(PE)分别为56倍、41倍和33倍。报告维持对万东医疗的“增持”评级,并参照历史估值水平,给予2017年65倍PE,对应目标价为20.80元。

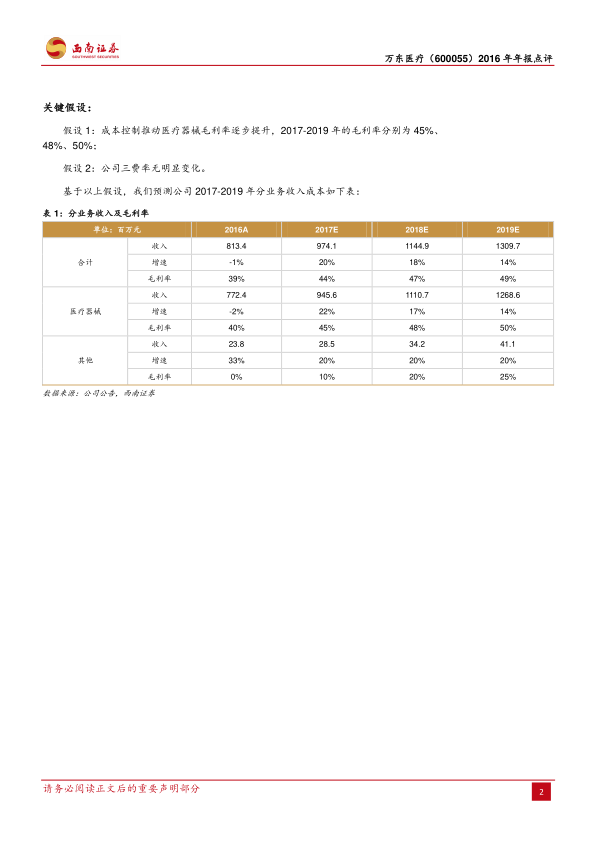

关键假设包括:成本控制将推动医疗器械毛利率逐步提升,预计2017-2019年毛利率分别为45%、48%、50%;公司三费率无明显变化。基于这些假设,预计2017-2019年营业收入增长率分别为19.76%、17.53%、14.40%,归属母公司净利润增长率分别为74.87%、36.47%、25.52%。

关键假设与潜在风险

报告中对未来业绩的预测基于以下关键假设:

- 成本控制与毛利率提升: 假设公司通过持续的成本控制,医疗器械业务的毛利率将逐步提升,预计2017年至2019年分别达到45%、48%和50%。

- 费用率稳定: 假设公司的销售费用率、管理费用率和财务费用率(即“三费率”)在预测期内无明显变化。

同时,报告也提示了潜在的投资风险:

- 影像设备销售不达预期风险: 市场竞争加剧或招标进度缓慢可能导致公司传统影像设备销售不及预期。

- 万里云推进不达预期风险: 万里云远程影像诊断业务在市场推广、技术落地或专家资源整合方面可能面临挑战,导致业务发展速度低于预期。

总结

万东医疗在2016年展现出强劲的盈利能力改善趋势,归母净利润实现大幅增长,主要得益于内部控制加强和成本有效下降。尽管传统医疗器械业务收入略有波动,但公司正积极布局未来,通过万里云远程影像诊断平台,并结合人工智能技术,加速向互联网医疗和分级诊疗领域转型。万里云业务的快速发展及其与阿里健康的协同效应,为公司带来了巨大的市场想象空间。尽管存在影像设备销售和万里云推进不及预期的风险,但基于盈利能力的持续改善和战略转型的积极进展,分析师维持“增持”评级,并给出了明确的目标价,体现了对公司未来增长潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用