中心思想

拓展超声产品线,强化国产化优势

万东医疗通过设立全资子公司万东百胜(苏州)医疗科技有限公司,将产品线拓展至超声领域。此举旨在引入百胜先进的彩超技术,并借助万东的国内生产平台实现国产化,从而降低成本,切入中低端市场,预计将推动彩超产品快速放量,进一步巩固公司在影像设备领域的市场地位。

政策红利叠加市场需求,驱动业绩持续增长

随着国家对医疗机构设备采购需求的集中释放以及政府鼓励优先使用国产医疗设备的政策导向,万东医疗作为国内影像设备龙头企业将显著受益。公司拥有X线、CT、MRI等全系列产品线,多项产品处于领先地位,其核心产品DR和1.5T MRI已入选优秀国产医疗设备目录,预计将抓住新一轮医疗器械采购机遇,实现业绩持续快速增长。

主要内容

投资要点

拓展超声产品线,实现国产化放量

万东医疗拟出资1亿元设立全资子公司万东百胜(苏州)医疗科技有限公司,标志着公司产品线正式拓展至超声领域。通过并购基金参股百胜医疗(持股18%),万东百胜有望引入百胜全球领先的彩超技术(百胜在全球彩超市场排名第七,拥有180多项超声探头、医用成像软件等专利),并利用万东的国内生产平台降低成本,切入万东具有销售渠道优势和品牌影响力的中低端市场。中国彩超市场规模约为100亿元,增速15-20%,进口产品市占率超70%,国产化替代空间巨大。

影像设备产品线全面,多项产品领先

万东医疗拥有X线(DR、DSA等)、CT、MRI等全系列影像设备产品,并通过并购基金投资参股百胜医疗获得高端彩超和骨骼肌肉MRI产品,产品线最为丰富。

- DR领域:公司销量和收入规模均位居行业第一,品牌影响力强,近两年中标多个省市集中采购项目。

- 超声领域:百胜医疗彩超全球排名第六,通过万东百胜实现国产化后有望快速放量。

- MRI领域:万东的全身诊断1.5T MRI在国产品牌中排名前三,近年来实现翻倍增长;百胜拥有四肢诊断MRI,双方产品线和渠道协同有望推动收入快速增长。

政策支持国产设备,市场需求集中释放

未来3年,医疗器械市场将迎来从三级医院到县级医院再到乡镇/社区的采购需求集中释放。

- 配置证管理权限下放:推动三级医院对CT、MRI等大型医疗器械的采购需求。

- 县级医院升级:到2020年,500家县级医院将升级为三级医院水平,相当于三级医院数量增加21%。

- 基层医疗能力建设:各省加大乡镇卫生院和社区服务中心医疗服务能力建设,超声、DR等产品集中采购项目将陆续落地。

国家和地方层面(如浙江、湖北等约10个省)大力支持医疗机构优先采购国产医疗设备。万东医疗作为国内影像设备龙头,产品质量和品牌影响力强,多个产品入选优秀国产医疗设备目录。核心产品1.5T MRI和DR(合计收入占比超过60%)将受益于本轮采购,万东百胜未来开发的彩超也将赶上各省集中采购,政策受益最为明显。

盈利预测与投资建议

预计万东医疗2018-2020年EPS分别为0.27元、0.38元、0.50元,对应PE分别为35倍、26倍、19倍。维持“买入”评级。

风险提示

- 影像设备销售或不达预期的风险。

- 万里云推进或不达预期的风险。

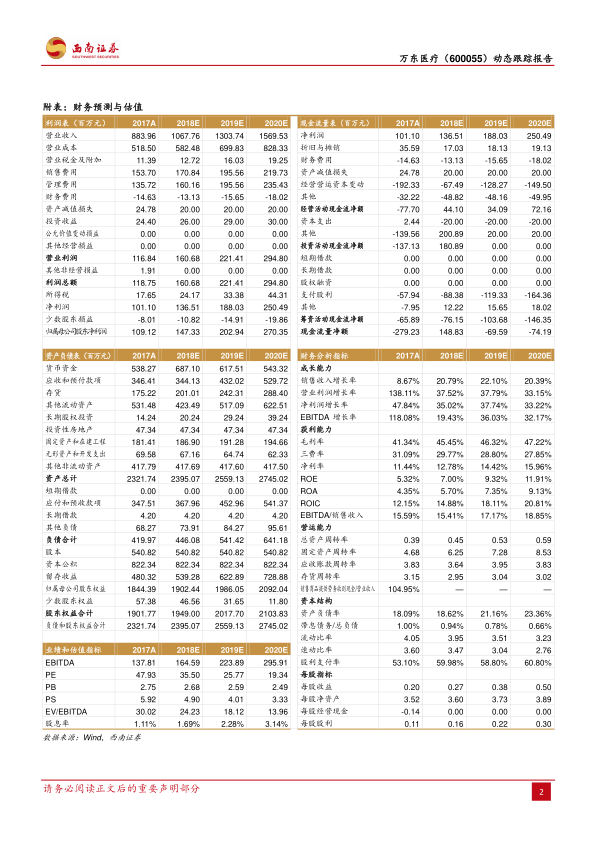

财务预测与估值

关键财务指标预测

| 指标/年度 |

2017A |

2018E |

2019E |

2020E |

| 营业收入(百万元) |

883.96 |

1067.76 |

1303.74 |

1569.53 |

| 增长率 |

8.67% |

20.79% |

22.10% |

20.39% |

| 归属母公司净利润(百万元) |

109.12 |

147.33 |

202.94 |

270.35 |

| 增长率 |

52.52% |

35.02% |

37.74% |

33.22% |

| 每股收益EPS(元) |

0.20 |

0.27 |

0.38 |

0.50 |

| 净资产收益率ROE |

5.32% |

7.00% |

9.32% |

11.91% |

| PE |

48 |

35 |

26 |

19 |

| PB |

2.75 |

2.68 |

2.59 |

2.49 |

盈利能力分析

公司毛利率预计将从2017年的41.34%提升至2020年的47.22%,净利率从11.44%提升至15.96%,显示盈利能力持续增强。

营运能力分析

总资产周转率预计从2017年的0.39提升至2020年的0.59,固定资产周转率从4.68提升至8.53,表明资产利用效率不断提高。

总结

万东医疗通过战略性拓展超声产品线并实现国产化,有望抓住中国彩超市场巨大的国产替代机遇。公司在X线、CT、MRI等影像设备领域拥有全面的产品线和领先的市场地位。在国家鼓励优先采购国产医疗设备和医疗机构设备采购需求集中释放的政策红利下,万东医疗的核心产品将显著受益。预计公司未来几年将保持营收和净利润的快速增长,盈利能力和营运效率持续提升,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用