中心思想

本报告分析了万东医疗(600055)2019年年报和2020年一季报,核心观点如下:

-

经营效率提升与业绩增长: 公司2019年经营效率持续提升,费用优化,毛利率提高,经营现金流表现良好。2020年一季度业绩表现突出,收入和利润大幅增长。

-

产品线完善与市场机遇: 各产品线表现良好,影像诊断产品线持续完善,核心产品DR销量领先,MRI业务有望加速增长,CT产品线也在积极拓展。同时,疫情带来的移动DR需求增加,为公司带来新的增长机遇。

-

万里云业务潜力: 万里云业务发展迅速,在疫情中发挥重要作用,未来发展潜力巨大,有望扭亏为盈。

-

投资评级与盈利预测: 维持“买入”评级,预计公司2020-2022年归母净利润将持续增长。

主要内容

1. 公司财务表现分析

-

2019年业绩回顾:

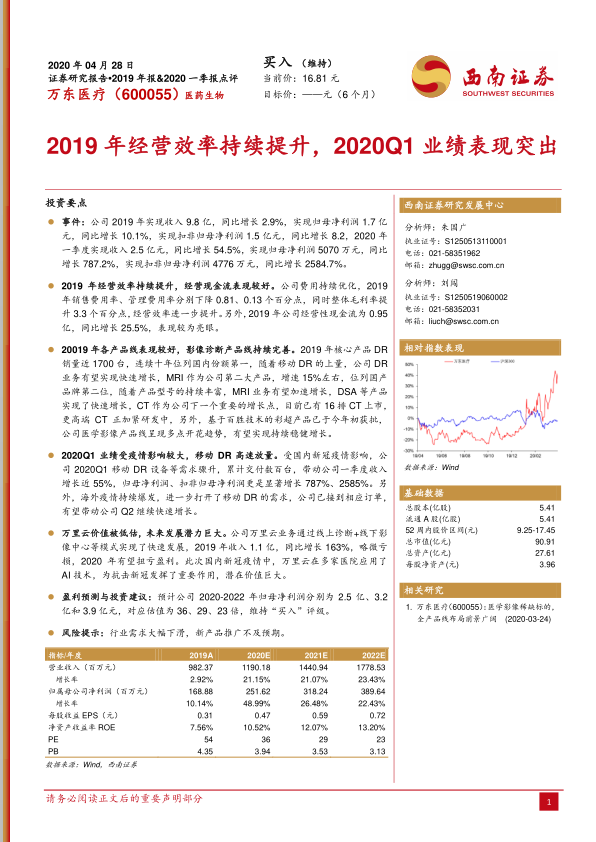

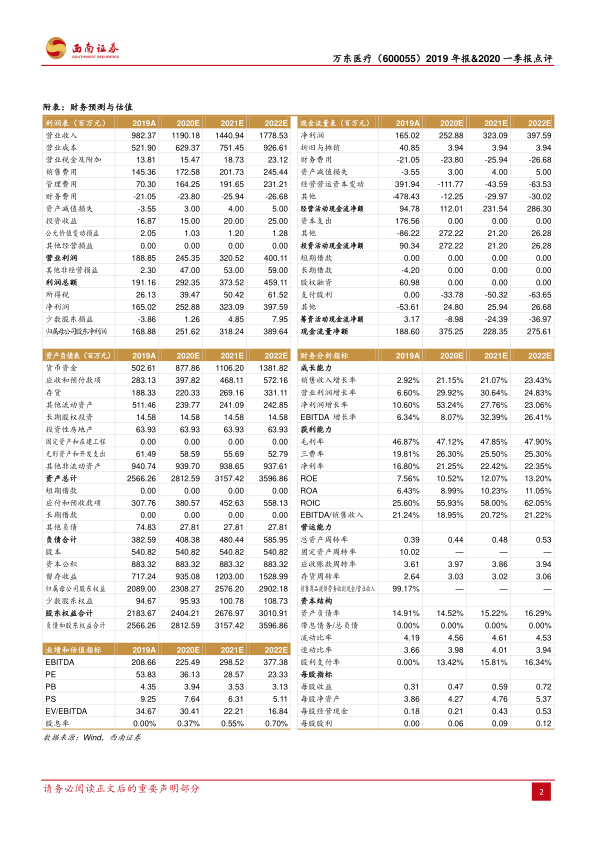

- 2019年实现收入9.8亿元,同比增长2.9%;归母净利润1.7亿元,同比增长10.1%;扣非归母净利润1.5亿元,同比增长8.2%。

-

2020年一季度业绩亮点:

- 2020年一季度实现收入2.5亿元,同比增长54.5%;归母净利润5070万元,同比增长787.2%;扣非归母净利润4776万元,同比增长2584.7%。

2. 经营效率与现金流

-

费用优化与毛利率提升:

- 2019年销售费用率、管理费用率分别下降0.81、0.13个百分点,整体毛利率提升3.3个百分点。

-

经营现金流表现:

- 2019年公司经营性现金流为0.95亿元,同比增长25.5%。

3. 产品线分析与发展

-

核心产品DR:

- DR销量近1700台,连续十年位列国内份额第一,移动DR上量有望实现快速增长。

-

MRI业务:

- MRI增速15%左右,位列国产品牌第二位,产品型号丰富,有望加速增长。

-

其他产品线:

- DSA等产品实现快速增长,CT作为重要增长点,已有16排CT上市,更高CT正在研发中。彩超产品已获批,医学影像产品线呈现多点开花趋势。

4. 疫情影响与市场机遇

-

疫情对一季度业绩的影响:

- 2020Q1移动DR设备需求骤升,累计交付数百台,带动公司一季度收入增长近55%,利润显著增长。

-

海外市场机遇:

- 海外疫情持续爆发,进一步打开了移动DR的需求,公司已接到相应订单,有望带动Q2继续快速增长。

5. 万里云业务分析

-

业务模式与发展:

- 通过线上诊断+线下影像中心等模式实现快速发展,2019年收入1.1亿,同比增长163%,略微亏损,2020年有望扭亏盈利。

-

疫情中的应用与价值:

- 在多家医院应用AI技术,为抗击新冠发挥重要作用,潜在价值巨大。

6. 盈利预测与投资建议

-

盈利预测:

- 预计公司2020-2022年归母净利润分别为2.5亿、3.2亿和3.9亿元。

-

投资建议:

总结

本报告对万东医疗2019年年报和2020年一季报进行了深入分析,公司在经营效率、产品线拓展和市场机遇把握方面表现出色。2019年经营效率持续提升,2020年一季度业绩受疫情影响大幅增长,移动DR需求激增。各产品线发展良好,核心产品DR保持领先地位,MRI业务有望加速增长,CT产品线也在积极拓展。万里云业务发展迅速,在疫情中发挥重要作用,未来发展潜力巨大。维持“买入”评级,预计公司未来盈利能力将持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用