万东医疗(600055)

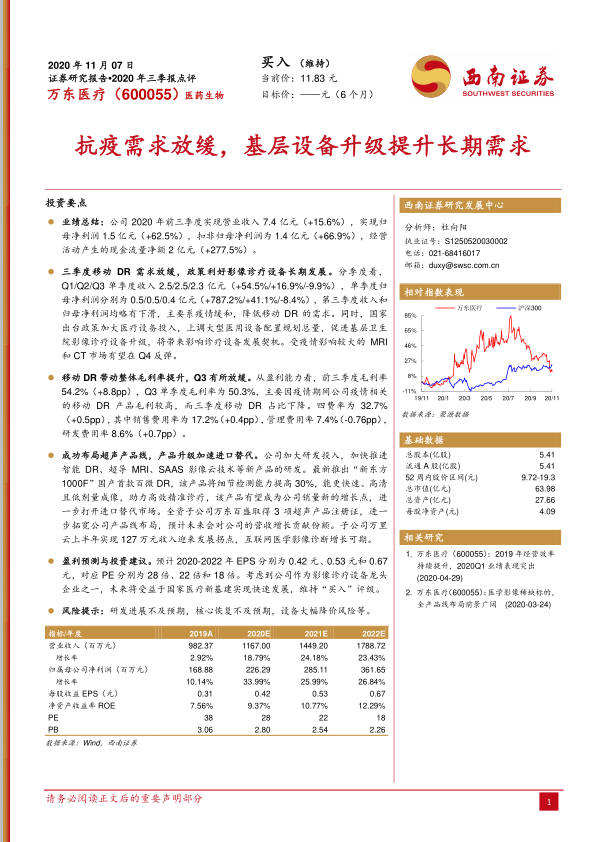

业绩总结: 公司 2020 年前三季度实现营业收入 7.4 亿元( +15.6%), 实现归母净利润 1.5 亿元( +62.5%) ,扣非归母净利润为 1.4 亿元( +66.9%) , 经营活动产生的现金流量净额 2 亿元( +277.5%)。

三季度移动 DR 需求放缓, 政策利好影像诊疗设备长期发展。 分季度看,Q1/Q2/Q3 单季度收入 2.5/2.5/2.3 亿元( +54.5%/+16.9%/-9.9%), 单季度归母净利润分别为 0.5/0.5/0.4 亿元( +787.2%/+41.1%/-8.4%),第三季度收入和归母净利润均略有下滑, 主要系疫情缓和, 降低移动 DR 的需求。 同时, 国家出台政策加大医疗设备投入,上调大型医用设备配置规划总量,促进基层卫生院影像诊疗设备升级,将带来影响诊疗设备发展契机。 受疫情影响较大的 MRI和 CT 市场有望在 Q4 反弹。

移动 DR 带动整体毛利率提升, Q3 有所放缓。 从盈利能力看,前三季度毛利率54.2%( +8.8pp) , Q3 单季度毛利率为 50.3%, 主要因疫情期间公司疫情相关的移动 DR 产品毛利较高,而三季度移动 DR 占比下降。 四费率为 32.7%( +0.5pp),其中销售费用率为 17.2% ( +0.4pp),管理费用率 7.4% ( -0.76pp),研发费用率 8.6%( +0.7pp)。

成功布局超声产品线, 产品升级加速进口替代。 公司加大研发投入, 加快推进智能 DR、超导 MRI、 SAAS 影像云技术等新产品的研发。 最新推出“新东方1000F” 国产首款百微 DR,该产品将细节检测能力提高 30%, 能更快速、高清且低剂量成像, 助力高效精准诊疗, 该产品有望成为公司销量新的增长点,进一步打开进口替代市场。 全资子公司万东百盛取得 3 项超声产品注册证, 进一步拓宽公司产品线布局, 预计未来会对公司的营收增长贡献份额。 子公司万里云上半年实现 127 万元收入迎来发展拐点, 互联网医学影像诊断增长可期。

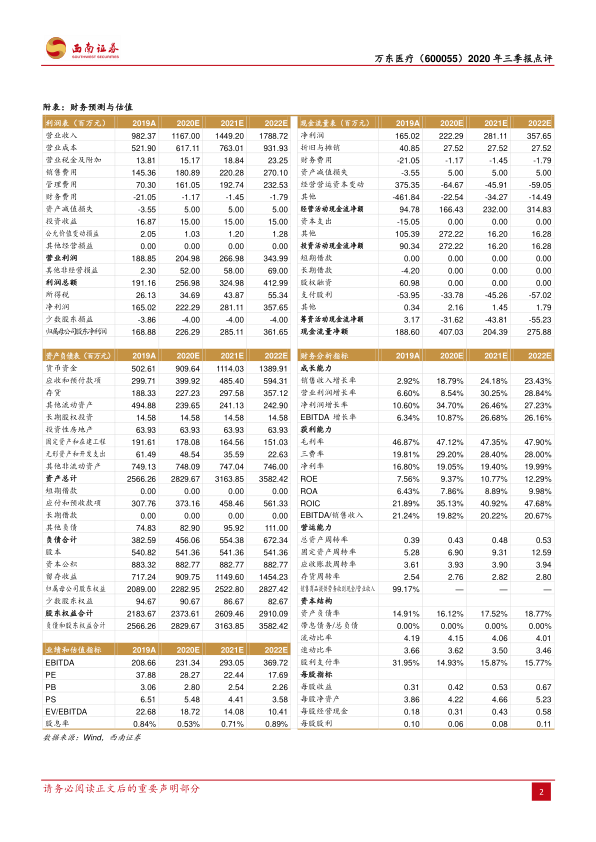

盈利预测与投资建议。 预计 2020-2022 年 EPS 分别为 0.42 元、 0.53 元和 0.67元,对应 PE 分别为 28 倍、 22 倍和 18 倍。考虑到公司作为影像诊疗设备龙头企业之一, 未来将受益于国家医疗新基建实现快速发展,维持“买入”评级。

风险提示: 研发进展不及预期, 核心恢复不及预期,设备大幅降价风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用