通策医疗(600763)

事件: 近日,公司发布公告,拟以支付现金方式收购浙江和仁科技 7879.53万股, 约占和仁科技股份总数的 29.75%,交易金额 7.69 亿元。本次交易完成后,公司将成为和仁科技第一大股东。

点评:

和仁科技概况。 和仁科技是一家在深圳证券交易所上市交易的公司,股票简称为“和仁科技”,股票代码为“300550”。 2021 年营业收入 4.64亿元,归母净利润 3481 万元。 和仁科技是国内较早进入临床医疗信息化的产品服务商之一,成立至今一直专注于医疗卫生信息化领域,目前拥有领先的技术体系、较强的自主研发能力、丰富的总体解决方案和大型项目实施交付经验,能够满足大型医疗机构客户的建设需求。公司发展了一批以 301 医院、西京医院、同济医院、华西医院、湘雅医院、湘雅二院、浙医二院等国内 TOP20 的一流知名医院为代表的标杆客户,为医疗机构与医疗卫生管理及协作机构的数据采集、融合、处理、存储、传输、共享和应用提出基于自有核心系统的整体解决方案。

本次交易概况。 公司拟以 7.69 亿元收购和仁科技 7879.53 万股, 收购价格为 9.76 元/股(相比周五股价折价 7%), 收购完成后,公司将持有和仁科技 29.75%股份,成为和仁科技第一大股东, 本次收购将增强公司医疗信息化产业领域的综合实力, 整合后,有利于提升在专科医院领域的技术、科研及医疗信息数字化能力,增强公司的盈利能力及竞争优势。 磐源投资和和仁科技实际控制人杨一兵、杨波做出业绩承诺,承诺2022-2024 年实现净利润分别不低于 3500 万元、 4000 万元、 4500 万元,三年合计不低于 12000 万元。

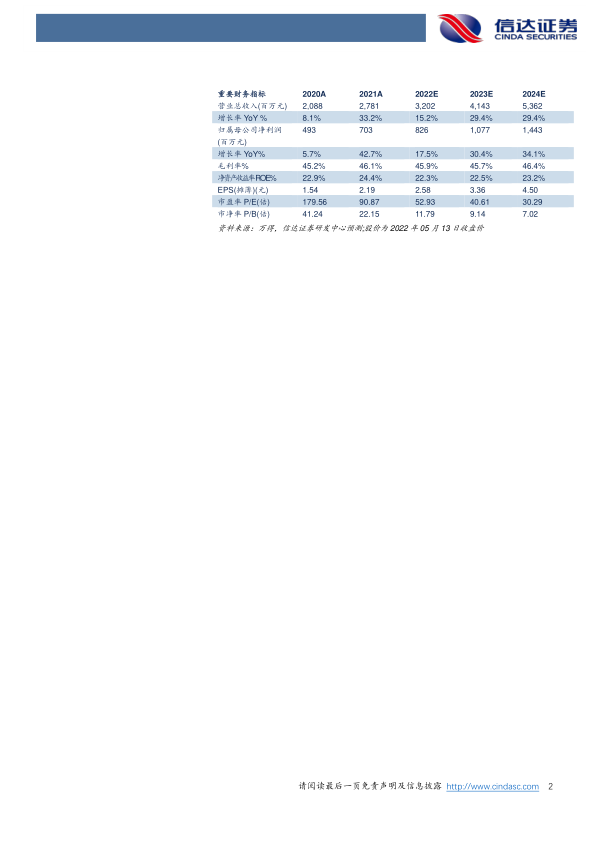

盈利预测与投资评级: 考虑并购和仁科技带来投资收益增厚,我们上调公司归母净利润, 预计公司 2022-2024 年营收分别为 32.02、 41.43、53.62 亿元,同比增长 15.2%、 29.4%、 29.4%, 归母净利润分别为 8.26、10.77、 14.43 亿元,同比增长 17.5%、 30.4%、 34.1%,对应 PE 分别为 52.93、 40.61、 30.29 倍, 考虑口腔医疗服务需求快速增长, 维持对公司的“买入”评级。

风险因素: 医疗风险、新冠疫情风险、竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用