通策医疗(600763)

事件: 近日,公司发布 2022 半年报, 2022H1 公司实现收入 13.18 亿元,同比增长 0.05%,归母净利润 2.96 亿元,同比下滑 15.73%,扣非归母净利润 2.86 亿元,同比下滑 16.21%,经营活动现金流净额 2.6 亿元,同比下滑21.68%。

点评:

2022 上半年收入端符合预期,利润端受疫情影响较大。 2022Q2 公司实现收入 6.64 亿元,同比下降 3.34%,归母净利润 1.29 亿元,同比下降 30.72%,扣非归母净利润 1.23 亿元,同比下降 31.6%。 Q2 出现负增长,主要原因为: (1) 公司旗下存量医院受疫情影响,门诊人次同比下降 5%,营业收入同比下降 6.8%; (2) 蒲公英分院目前处于筹建或培育期, 上半年贡献 1.71 亿营业收入, 同比增长 105%,但净利润率仅为 5.5%,拉低了整体利润率; (3) 公司储备大量人才,导致人力成本支出攀升,杭口集团为新建的城西总院区、紫金港医院、滨江未来医院等大型口院以及新设蒲公英分院的医护人才等储备共计 1000 余人,增加人力成本 4000 余万,降低了当期利润。

蒲公英医院收入及门诊人次维持快速增长。 2022 上半年,浙江省内医院实现收入 11.37 亿元,同比增长 0.8%,浙江省外医院实现收入 1.09亿元,同比下滑 4.8%, 2022Q2,浙江省内医院实现收入 5.7 亿元,同比下滑 2.41%,浙江省外医院实现收入 0.53 亿元,同比增长 0.58%。

2022 上半年,浙江省内门诊人次 125 万人次,同比增长 7.8%,省外门诊人次 17 万人次,同比下滑 5.6%, 2022Q2, 省内门诊人次 62.75 万人次,同比增长 7.91%,省外门诊人次 8.8 万人次,同比下滑 2%。

2022 上半年,存量医院实现收入 9.71 亿元,同比下滑 7.1%, 门诊人次 101 万人次,同比下滑 5.6%,蒲公英分院实现收入 1.67 亿元,同比增长 100.2%,门诊人次 24 万人次,同比增长 166.7%,蒲公英分院增长较好,主要是上半年新开 7 家分院。

2022 上半年, 杭口平海路总院实现收入 3.26 亿元,同比下滑 9%,净利润 2.09 亿元,同比下滑 5%,杭口城西总院实现收入 2.38 亿元,同比下滑 11%,净利润 0.91 亿元,同比下滑 4%,宁口总院实现收入 0.8亿元,同比增长 3%,净利润 0.15 亿元,同比下滑 30%。

种植板块维持增长。 2022 上半年,种植收入 2.23 亿元,同比增长 6.5%,正畸收入 2.32 亿元,同比增长 0.1%,儿科收入 2.4 亿元,同比下滑7%,修复收入 2 亿元,同比增长 2.5%, 大综合板块收入 3.5 亿元,同比增长 0.9%。 2022Q2,种植收入 1.21 亿元,同比增长 1.76%,正畸收入 1.08 亿元,同比下滑 4.17%,儿科收入 1.14 亿元,同比下滑14.01%,修复收入 1.05 亿元,同比增长 2.26%,综合板块收入 1.77 亿元,同比增长 1.34%。

蒲公英分院建设顺利推进。 2022 上半年,公司毛利率为 42.39%,净利率为 26.05%, 分别同比变动-4.36pct、 -4.06pct, 销售费用率、管理费用率、财务费用率分别为 0.93%、 11.58%、 0.89%,同比变动 0.07pct、0.69pct、 -0.2pct。

目前公司拥有已营业口腔医疗机构 65 家, 上半年公司新开蒲公英分院7 家, Q2 新开 1 家, 合计 26 家, 7 月份新开 4 家, 下半年预计新开 8-10 家分院。公司牙椅数量维持增长,截止 2022 上半年,达到 2423 台。杭口城西新院区预计新增 250 台牙椅,合计不低于 400 台,预计 2024年开业。 紫金港医院初期预计新增 200 台牙椅, 预计 2023 年底开业。

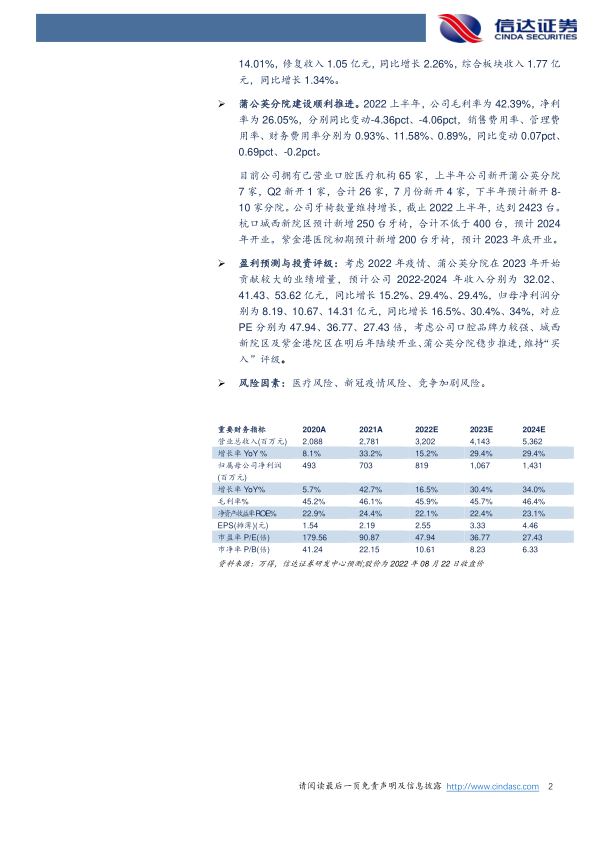

盈利预测与投资评级: 考虑 2022 年疫情、 蒲公英分院在 2023 年开始贡献较大的业绩增量, 预计公司 2022-2024 年收入分别为 32.02、41.43、 53.62 亿元,同比增长 15.2%、 29.4%、 29.4%,归母净利润分别为 8.19、 10.67、 14.31 亿元,同比增长 16.5%、 30.4%、 34%,对应PE 分别为 47.94、 36.77、 27.43 倍,考虑公司口腔品牌力较强、城西新院区及紫金港院区在明后年陆续开业、蒲公英分院稳步推进,维持“买入”评级。

风险因素: 医疗风险、新冠疫情风险、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用