通策医疗(600763)

事件: 2022 年 8 月 22 日晚,公司发布 2022 年半年报,报告期内公司实现营收 13.18 亿元,同比增长 0.05%,实现归母净利润 2.96 亿元,同比下滑 15.73%。 其中 Q2 实现营收 6.64 亿元,同比下滑 3.34%,实现归母净利润 1.29 亿元,同比下滑 30.72%。

受疫情反复和人员提前储备影响, Q2 业绩持续承压,但整体盈利能力仍维持高位。公司Q2业绩持续承压,归母净利润同比下滑30.72%,我们认为主要系从报告期内公司重点经营区域及周边地区疫情零散爆发,当地防疫政策趋严导致医院客流量受到明显限制,以及公司抽调大量人手支援抗疫。 此外,公司为接下来扩张的新院提前准备了人才储备共计 1000 余人,增加人力成本 4000 余万,导致费用端增长高于收入端。

从盈利能力来看,公司 2022 年上半年实现毛利率 42.4%,同比下降 4.4pct,期间费用率 13.7%,同比上升 0.6pct,实现净利率 22.4%,同比下降 4.2pct。 2022Q2 实现毛利率 38.1%,同比下降 8pct,期间费用率 14%,同比上升 1pct,实现净利率 19.5%,同比下降 6.6pct, 盈利能力下降主要系人员储备成本增多。

存量医院有所下滑, 蒲公英分院表现亮眼。 报告期内,公司省内存量医院实现收入 9.71 亿元,同比下滑 7.1%,实现门诊人次 101 万人次,同比下滑 5.6%,其中杭口、城西、宁口总院分别实现收入 3.26亿元(-9%)、 2.38 亿元(-11%)和 0.8 亿元(+3%),省外分院实现收入 1.09 亿元,同比下滑 4.8%,实现门诊人次 17 万人次,同比下滑5.6%。

蒲公英分院表现亮眼, 报告期内蒲公英分院实现收入 1.67 亿元,同比增长 100.2%,实现门诊人次 24 万人次,同比增长 166.7%,实现净利率 5.5%。

分业务看, 种植收入增速最快,儿科受影响较为明显。 报告期内,公司种植、正畸、儿科、修复和综合业务分别实现收入 2.23 亿元(+6.5%)、 2.32 亿元(+0.1%)、 2.4 亿元(-7%)、 2.01 亿元(+2.5%)、3.5 亿元(+0.9%)。

2022Q2, 公司种植、正畸、儿科、修复和综合业务分别实现收入1.21 亿元(+1.8%)、 1.08 亿元(-4.2%)、 1.14 亿元(-14%)、 1.05亿元(+2.3%)、 1.77 亿元(+1.3%) 。蒲公英分院和新总院建设稳步推进,为公司长期发展奠定基础。

报告期内公司共开业蒲公英分院 7 家, 7 月份开业 4 家,预计下半年仍将开业 8-10 家,整体建设稳步推进。 此外,紫金港分院、城西新总院、浙中总院及滨江医院预计将于 23-24 年陆续投入使用。 新医院的投产将为公司长期发展奠定稳定基础。

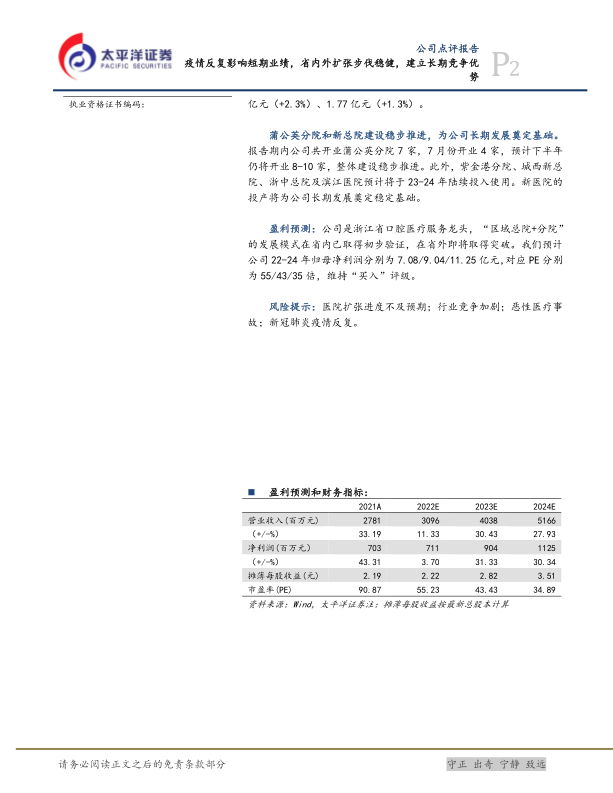

盈利预测: 公司是浙江省口腔医疗服务龙头, “区域总院+分院”的发展模式在省内已取得初步验证,在省外即将取得突破。 我们预计公司 22-24 年归母净利润分别为 7.08/9.04/11.25 亿元,对应 PE 分别为 55/43/35 倍,维持“买入”评级。

风险提示: 医院扩张进度不及预期; 行业竞争加剧;恶性医疗事故;新冠肺炎疫情反复。

微信扫一扫-立即使用

微信扫一扫-立即使用