通策医疗(600763)

投资要点

事件:公司2022上半年实现营业收入13.18亿元(+0.05%,较2021年同期增长0.05%,下同),实现归母净利润2.96亿元(-15.73%)、扣非归母净利润2.86亿元(-16.21%)。Q2季度,公司实现营业总收入6.64亿元(-3.34%)、归母净利润1.29亿元(-30.72%)、扣非归母净利润1.23亿元(-31.60%)。Q2季度业绩低于预期。

收入端受疫情影响较大,分院筹建与人次储备对利润端影响较大。Q2季度营收个位数下滑,主要系公司存量医院受疫情影响较大,存在不同程度的停诊及支援抗疫的医疗团队输出,门诊人次同比下降5%,营业收入同比下降6.8%。利润端下滑主要由于:1)蒲公英分院目前处于筹建或培育期,上半年营收1.71亿元(+105%),但净利润率仅为5.5%,拉低整体利润率;2)公司为新建总院区、新设蒲公英分院储备人才共计1000余人,导致人力成本支出增加4000余万,影响当期利润。

儿科业务有所下滑,种植、修复等实现个位数增长。从业务构成来看,2022年H1,公司口腔医院业务的收入情况分别为种植2.23亿元(+6.5%)、正畸2.32亿元(+0.1%)、儿科2.40亿元(-7.0%)、修复2.00亿元(+2.5%)、大综合3.50亿元(+0.9%),收入占比分别为种植18%、正畸19%、儿科19%、修复16%、大综合28%。我们估计由于学校疫情防控及异地流动的防疫管控政策趋严,儿科及正畸业务增长受影响较大,随着疫情趋势平稳向好,各块业务将实现不同程度的修复增长。

逆势铺设蒲公英分院,继续建设总院,投建周期后有望进入盈利高增长。2022年H1新开业蒲公英医院7家,7月新开业4家,我们预计年内8-10家交付。截至2022年8月,蒲公英分院已开业46家,建设中14家,拟建6家,我们预计公司2023年将继续新建分院。城西总院区、紫金港医院、滨江未来医院等大型口院也在建设中。公司推行“区域总院+分院”模式,充分发挥品牌和医疗资源优势,扩大规模效应,我们预计随着投建周期后蒲公英分院实现盈利,公司有望进入盈利高增长阶段。

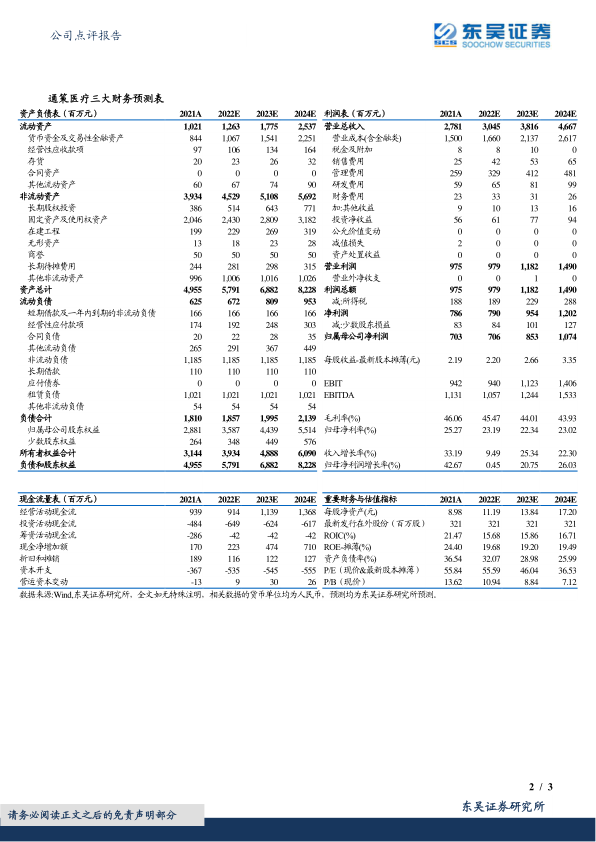

盈利预测与投资评级:考虑疫情因素、分院开设投资对公司短中期利润端影响,我们将公司2022-2024年归母净利润由8.07/10.70/13.74亿元下调为7.06/8.53/10.74亿元,当前市值对应PE估值为56/46/37倍。考虑到疫情影响、分院投建及短期政策的不确定性,下调为“增持”评级。

风险提示:医院扩张或整合不及预期的风险;医院盈利提升不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用