通策医疗(600763)

事件:近日,公司发布2022年年报及2023年一季报,2022年公司实现营收27.19亿元,同比增长-2.23%,归母净利润5.48亿元,同比增长-21.99%,扣非归母净利润5.25亿元,同比增长-21.73%。2023Q1公司实现营收6.75亿元,同比增长3.04%,归母净利润1.69亿元,同比增长1.49%,扣非归母净利润1.64亿元,同比增长0.42%。

点评:

2022业绩受疫情、会计准则变更等有所波动。2022Q4公司实现营收5.79亿元,同比增长-10.11%,归母净利润0.33亿元,同比增长-59.98%,扣非归母净利润0.28亿元,同比增长-55.56%。2022年公司业绩波动主要是因为(1)2022年计入损益的租赁负债利息费用4250万,减少当期利润;(2)公司储备大量人才,人力成本支出攀升,全年增加人力成本1亿余元,降低了当期利润;(3)新开业医院租金及物业费用增加850万元,装修摊销、设备折旧增加1200万元,直接影响当期利润2050万元;(4)门诊量及经营情况受疫情影响比较严重。

蒲公英分院维持快速增长。2022年,公司种植业务收入4.48亿元,同比增长1.5%,正畸业务收入5.15亿元,同比增长-3.6%,儿科业务收入4.85亿元,同比增长-8.3%,修复业务收入4.27亿元,同比增长0.1%,综合业务收入6.98亿元,同比增长2.1%,2022年种植业务主要受到观望情绪延迟消费的影响,正畸、儿牙主要受到客观因素、学校封闭等因素影响。2023Q1公司种植业务收入1.04亿元,同比增长2.7%,正畸业务收入1.2亿元,同比增长-3.5%,儿科业务收入1.26亿元,同比增长-0.2%,修复业务收入1.01亿元,同比增长5.4%,综合业务收入1.84亿元,同比增长5.7%。2023Q1,公司蒲公英分院贡献收入1.26亿元,同比增长60%。

蒲公英分院达到37家,牙椅数达到2700张。截止2022年末,公司拥有2700张牙椅,同比增长20.21%,蒲公英分院累计开业36家,其中2022年盈利的有17家,2021年以前开业的19家,其中14家盈利;2022年开业17家,其中3家实现当年盈利,2023Q1新开业1家,公司预计全年交付8家分院投入运营。2022年,公司口腔医疗门诊量达到294.59万人次,同比增长5.28%,存量医院门诊人次245.84万人次,同比下降4.42%。2022年,公司杭口平海总院、城西总院、宁口总院合计收入12.96亿元,同比增长-11.9%,剔除投资收益后的净利润为4.16亿元,同比增长-19.49%。2022年,蒲公英分院贡献收入4.04亿元,同比增长96.52%,新增蒲公英分院净利率为1.15%,2023年有望贡献利润增长。

2023Q1毛利率出现较好恢复。2022年,公司综合毛利率为40.81%,同比变动-5.25pct,净利率为22.65%,同比变动-5.62%,2023Q1公司毛利率为45.09%,同比变动-1.66pct,净利率为29.28%,同比变动0.21pct。2022年公司销售费用率、管理费用率、财务费用率、研发费用率分别为1.03%、10.48%、1.71%、1.99%,同比变动0.14pct、1.18pct、0.88pct、-0.14pct。

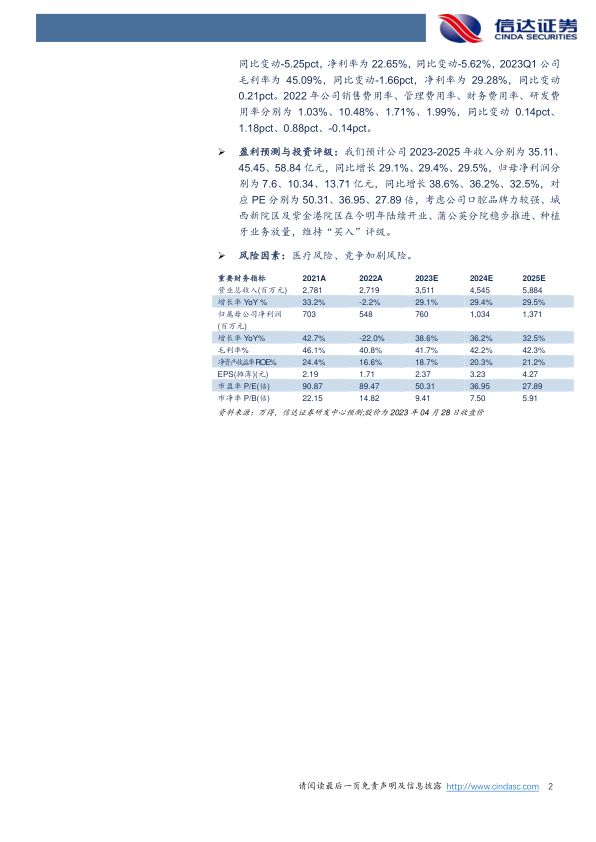

盈利预测与投资评级:我们预计公司2023-2025年收入分别为35.11、45.45、58.84亿元,同比增长29.1%、29.4%、29.5%,归母净利润分别为7.6、10.34、13.71亿元,同比增长38.6%、36.2%、32.5%,对应PE分别为50.31、36.95、27.89倍,考虑公司口腔品牌力较强、城西新院区及紫金港院区在今明年陆续开业、蒲公英分院稳步推进、种植牙业务放量,维持“买入”评级。

风险因素:医疗风险、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用