通策医疗(600763)

投资要点

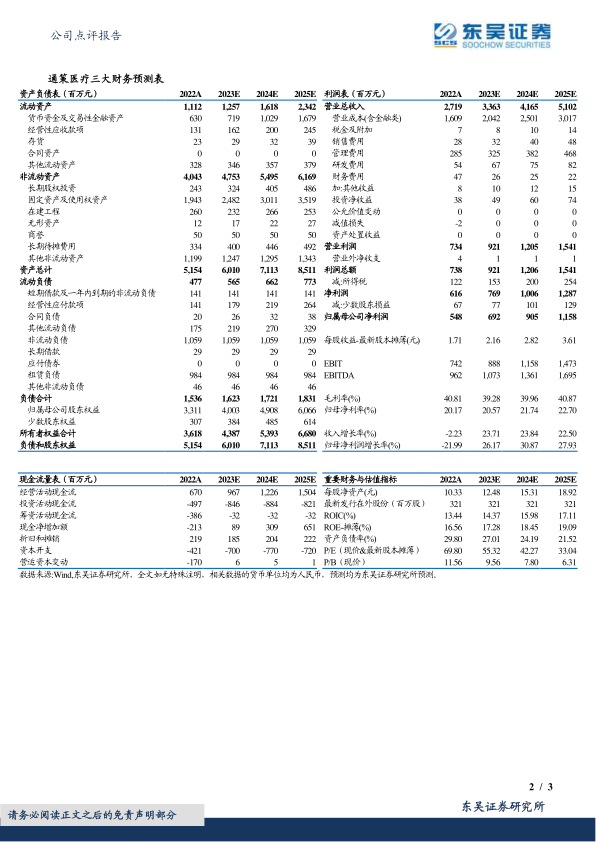

事件:2022年,公司实现营收27.19亿元(-2.23%,较去年同期降低2.23%,下同)、归母净利润5.48亿元(-21.99%)、扣非归母净利润5.25亿元(-21.73%)。2022年Q4季度,公司实现营收5.79亿元(-10.11%)、归母净利润0.33亿元(-59.98%)、扣非归母利润0.28亿元(-55.56%),Q4季度主要受疫情影响有所下滑。2023年Q1季度,公司实现营收6.75亿元(+3.04%),实现归母净利润1.69亿元(+1.49%),实现扣非归母净利润1.64亿元(+0.42%),Q1季度恢复正增长。

2022年疫情下业绩承压,种植与大综合业务保持正增长。2022年,公司口腔医疗门诊量达到294.59万人次。分业务来看,2022年种植业务收入4.48亿元(+1.5%),收入占比17%;正畸业务收入5.15亿元(-3.6%),收入占比20%(-1pct),较去年同期下降1个百分点,下同);儿科业务收入4.85亿元(-8.3%),收入占比19%(-1pct),修复业务收入4.27亿元(+0.1%),收入占比17%(+1pct);大综合业务6.98亿元(+2.1%),收入占比27%(+1pct)。分地区来看,2022年,浙江省内收入24.8亿元(-0.09%),浙江省外收入2.17亿元(-21.28%)。2022年,杭口总院收入6.57亿元(-11%),城西总院收入4.67亿元(-17%),宁口总院收入1.73亿元(-1%)。

2023年Q1,种植/修复/综合实现正增长,蒲公英分院增长60%。2023年1月、2月、3月单月营收分别同比变化-31.8%、+32.3%、+5.6%,主要由于1月份受到疫情过峰扰动、3月份种植牙集采影响观望情绪等,总体上2023年Q1收入增长呈逐步恢复态势。2023Q1,公司蒲公英分院累计开业37家,本年预计交付8家医院投入运营。2022年陆续开业的医院于2023Q1实现盈利7家,2023年Q1蒲公英贡献业务收入1.26亿元,同比增长60%。分业务来看,2023年Q1种植收入1.04亿元(+2.7%),正畸收入1.20亿元(-3.5%),儿科收入1.26亿元(-0.2%),修复收入1.01亿元(+5.4%),综合收入1.84亿元(+5.7%)。

盈利预测与投资评级:考虑到种植牙集采政策及其他客观因素的影响,我们将2023-2024年公司归母净利润由7.41/9.64亿元下调为6.92/9.05亿元,2025年归母净利润预计为11.58亿元,对应当前市值的PE分别为55/42/33倍,考虑到公司有望在疫后恢复增长,当前估值性价比较高,上调为“买入”评级。

风险提示:种植量增长不及预期的风险;正畸项目增长不及预期的风险;新医院爬坡不及预期的风险;医院利润率提升不及预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用