通策医疗(600763)

事件:2023年8月25日,公司发布2023年半年报,2023H1公司实现收入13.63亿元,同比增长3.38%;归母净利润3.04亿元,同比增长2.99%,扣非归母净利润2.93亿元,同比增长2.32%。2023Q2公司实现收入6.88亿元,同比增长3.71%,归母净利润1.35亿元,同比增长4.92%,扣非归母净利润1.29亿元,同比增长4.84%。

点评:

2023H1公司业绩呈现恢复性增长。2023年上半年种植牙公司业绩持续增长。2023上半年,公司口腔医疗门诊量达158万人次,同比增长11%,其中浙江省内139.8万人次,同比增长11.8%,浙江省外18.7万人次,同比增长8.1%。

种植业务有所增长,浙江省内业务持续增长。2023H1公司种植业务收入2.29亿元,同比增长2.7%;正畸业务收入2.23亿元,同比下滑3.9%;儿科业务收入2.43亿元,同比增长1%;修复业务收入2.16亿元,同比增长7.8%;大综合业务收入3.69亿元,同比增长5.4%。2023H1公司浙江省内口腔医疗收入11.74亿元,同比增长3.2%,省外口腔医疗收入1.06亿元,同比下滑2.1%。

盈利能力维持较高水平,杭州口腔医院分院建设持续加速。2023H1公司毛利率为41.36%,同比下滑1.03pct,净利率为26.32%,同比提升0.27pct。2023H1公司销售费用率、管理费用率、财务费用率分别为0.89%、9.53%、1.04%,同比-0.04pct、+0.03pct、+0.15pct。目前公司旗下共有74家医疗机构和2056名医生,营业面积超过24万平方米,开设牙椅2700余张。2023H1,公司重点发展“蒲公英计划”,加速杭州口腔医院的分院建设,新增口腔医院达到盈亏平衡的速度超过公司的预期。

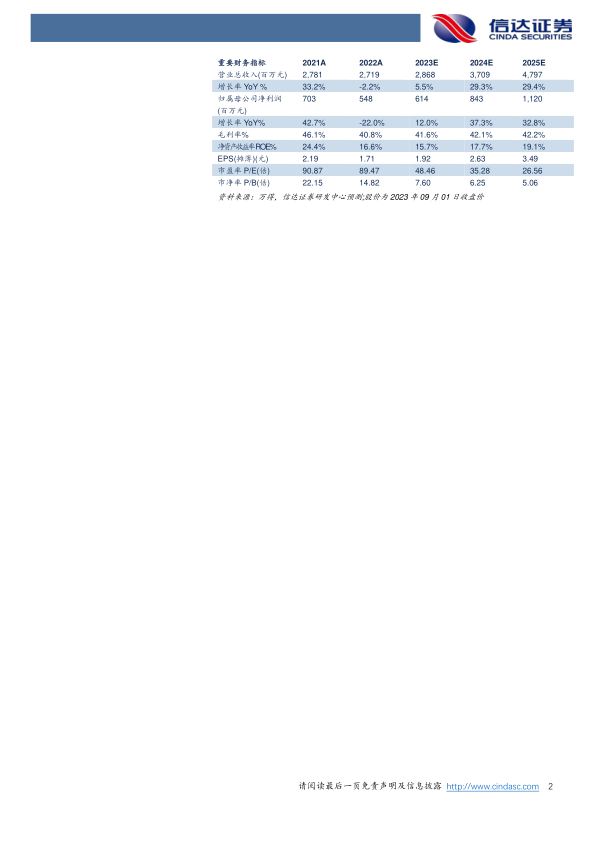

盈利预测与投资评级:我们预计公司2023-2025年收入分别为28.68、37.09、47.97亿元,同比增长5.5%、29.3%、29.4%,归母净利润分别为6.14、8.43、11.2亿元,同比增长12%、37.3%、32.8%,对应PE分别为48.46、35.28、26.56倍,考虑公司口腔品牌力较强、城西新院区及紫金港院区有望于今年明年陆续开业,蒲公英分院稳步推进,种植牙业务放量,维持“买入”评级。

风险因素:医疗风险、竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用