通策医疗(600763)

投资要点

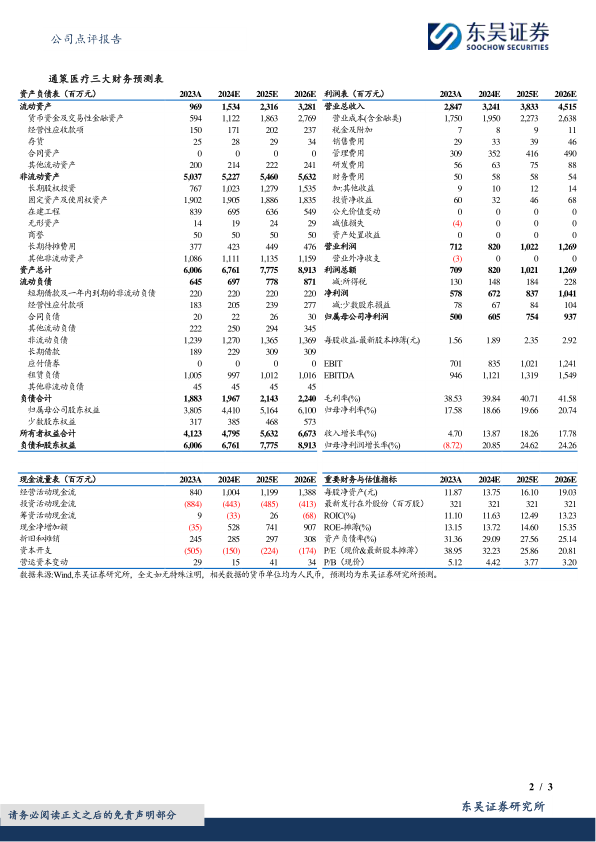

事件:2023年,公司实现营业总收入28.47亿元(+4.70%,表示同比增速,下同),归母净利润5亿元(-8.72%),扣非归母净利润4.81亿元(-8.37%)。2024年一季度,公司实现营业总收入7.08亿元(+5.03%),归母净利润1.73亿元(+2.51%),扣非归母净利润1.70亿元(+4.20%)。2023年业绩基本符合预期,2024年一季度业绩符合预期。

集采政策下种植业务收入保持增长,正畸业务略有下滑。分业务来看,2023年除了正畸业务略有下滑,其他各项业务均保持增长。其中,种植业务收入4.79亿元(+6.95%),儿科业务4.99亿元(+2.90%),修复业务4.56亿元(+6.72%),大综合业务7.56亿元(+8.34%),正畸业务4.99亿元(-3.14%)。2023年4月国家医保局种植牙集采政策全面落地,公司在全国率先落实国家种植牙集采政策,推出低价种植项目,实现以价换量。2023年,公司种植量5.3万多颗,同比增长47%,同时种植业务在大幅降价的情况下,实现约7%收入增速。受到宏观经济环境影响,正畸业务略有下滑,其他各项业务实现个位数小幅增长。2024年下半年,随着种植业务集采降价影响同比因素消除,及正畸业务客单价有望稳定等,公司业务增长有望加速。2023年,公司毛利率、净利率分别为39%和20.32%,虽然受消费降级及种植牙集采影响,但仍处于较高水平区间。

坚持“区域总院+分院”扩张模式,省外并购战略开启。公司坚持在医疗资源丰富、患者教育有基础的地方发展,创设并坚持“区域总院+分院”的发展模式,在全国布局口腔医院集团。截至2023年报,公司旗下共有84家医疗机构和2133名医生,营业面积超过25万平方米,开设牙椅3000台。2023年,公司口腔医疗门诊量达到335.33万人次,同比增长14%。公司在浙江省内实施双品牌战略,“杭州口腔医院”品牌覆盖杭州等九个地区、“宁波口腔医院”品牌覆盖宁波和舟山两个地区。截至2023年年底,杭州口腔医院、宁波口腔医院在浙江省内开业机构已有62家,另有10余家正在筹建中。2023年,公司在省外推进并购加盟模式,建立湖南口腔区域集团,公司省外发展开启并购扩张步伐。

盈利预测与投资评级:考虑种植集采政策影响及正畸业务受消费降级影响等,我们将公司2024-2025年归母净利润预期由7.54/9.38亿元,下调为6.05/7.54亿元,预计2026年为9.37亿元,对应当前市值的PE估值为32/26/21倍。随着集采影响逐步消化,公司增长有望于2024年下半年增长提速。维持“买入”评级。

风险提示:种植牙放量不及预期风险,医院扩张或整合不及预期的风险,医院盈利提升不及预期,核心医生流失风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用