中心思想

本报告的核心观点如下:

-

替抗需求驱动业绩增长:受益于下游替抗需求的拉动,溢多利2020年上半年业绩大幅增长,预计未来三年业绩将保持高增长。

-

前瞻布局与政策利好:公司前瞻性布局替抗市场,叠加禁抗政策落地,有望引领市场高速增长,替抗饲料添加剂市场未来潜在空间巨大。

主要内容

-

事件概述

- 公司发布业绩预报,预计2020年上半年净利润同比增长70.0%-90.0%。

-

业绩大幅增长原因分析

-

替抗产品销量增长:随着禁抗时间临近,大客户量采订单增加,带动替抗饲料添加剂产品销量大幅增长。

-

财务费用下降:融资借款利息减少、汇兑收益增加,财务费用支出大幅下降,进一步增加公司业绩。

-

前瞻布局替抗市场

-

市场潜力巨大:2020年限抗政策落地,替抗饲料添加剂有望迎来加速发展,未来潜在空间50-100亿。

-

产品优势:公司在替抗市场形成了植物提取物、替抗酶制剂、酸化剂三大类替抗产品,以及替抗复合产品解决方案“博溢康”,其中植物提取物博落回散是公司的独家品种。

-

渠道优势:多年以来,公司在农牧领域已形成了渠道优势和品牌优势,目前公司的国内替抗产品已进入销售阶段,预计未来将迎来高速增长。

-

以研发创新支撑发展,新业务打开增长空间

-

酶制剂龙头地位稳固:公司是饲用酶制剂行业的龙头,市占率约为20%,未来在巩固国内龙头地位的同时,一方面加大出口拓展海外市场,另一方面不断延伸到其他酶制剂领域。

-

甾体原料药领域领先:公司已经成为业内领先企业,未来依托公司在甾体激素关键中间体成本、技术优势,有望逐步往下游延伸。

-

功能性饲料添加剂领军企业:面对国内饲料全面禁抗的带来的新增替抗市场机遇,公司凭借“重磅核心单品+优势产品组合+深厚渠道优势”,有望成为国内功能性饲料添加剂领军企业。

-

盈利预测与投资建议

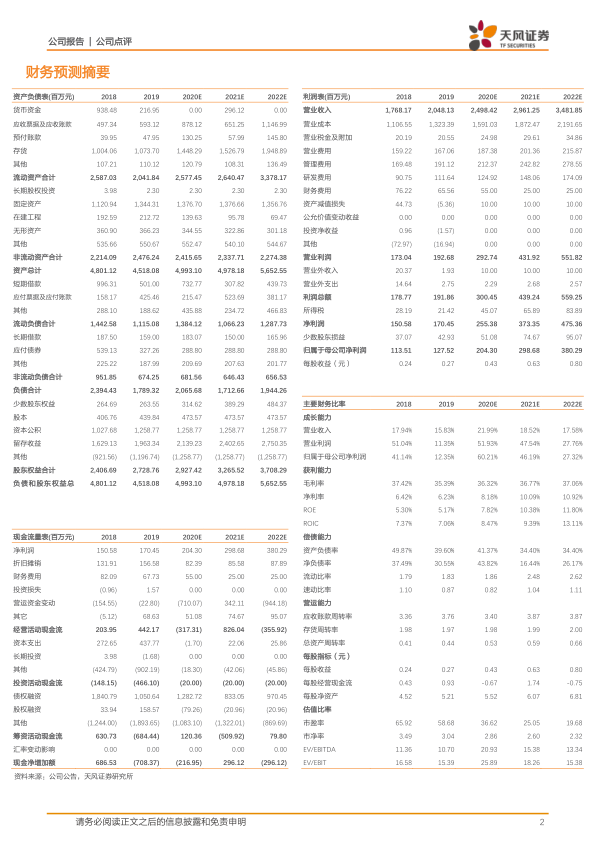

- 预计2020-2022年公司营收分别为24.98/29.61/34.82亿元,归母净利润分别为2.04/2.99/3.80亿元,EPS分别为0.43/0.63/0.80元,对应当前PE分别为37/25/20倍,维持“买入”评级。

-

风险提示

- 项目投资风险;下游养殖行业疫病风险;产品推广不及预期。

总结

本报告分析了溢多利公司在替抗政策推动下,业绩大幅增长的原因,并指出公司凭借前瞻性布局、产品优势和渠道优势,有望在替抗市场占据领先地位。报告预测了公司未来三年的营收和净利润,维持“买入”评级,同时也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用