中心思想

- 业绩增长超预期:溢多利2020年上半年扣非净利润同比增长112.72%,显示出强劲的增长势头。

- 战略布局与政策红利:公司前瞻性布局替抗市场,叠加国内禁抗政策落地,有望引领市场高速增长,替抗产品已进入销售阶段,预计未来将迎来高速增长。

核心观点

- 下游需求增加和替抗战略是溢多利业绩增长的主要驱动力。

- 公司在生物医药和生物农牧领域具备研发创新优势,有望巩固行业地位并拓展新的增长空间。

主要内容

上半年业绩回顾

- 营业收入与净利润双增长:2020年上半年,溢多利实现营业收入9.18亿元,同比增长7.30%;归属于上市公司股东的净利润6951.21万元,同比增长77.60%;扣非经常性损益后的净利润5086.57万元,同比增长112.72%。

- 业务板块分析:甾体激素原料药业务收入5.87亿元,同比增长32.54%;功能性饲料添加剂收入0.66亿元,同比增长38.25%;酶制剂业务收入2.35亿元。

替抗市场布局与增长

- 替抗市场战略布局:公司通过收购世唯科技,战略性布局绿色无抗药物饲料添加剂领域,目前已形成植物提取物、替抗酶制剂、酸化剂三大类替抗产品,以及替抗复合产品解决方案“博溢康”。

- 产品优势:博落回散是公司的独家品种,在欧洲有10多年的销售经验,具有良好的替代抗生素效果。

- 市场前景:2020年限抗政策落地,替抗饲料添加剂有望迎来加速发展,未来潜在空间50-100亿。

研发创新与业务拓展

- 研发创新支撑:公司专注于生物技术研发创新,已形成围绕生物医药和生物农牧两大应用领域的三大系列产品。

- 酶制剂领域:公司是饲用酶制剂行业的龙头,市占率约为20%,未来将加大出口拓展海外市场,并延伸到其他酶制剂领域。

- 甾体原料药领域:公司已成为业内领先企业,未来依托公司在甾体激素关键中间体成本、技术优势,有望逐步往下游延伸。

盈利预测与投资建议

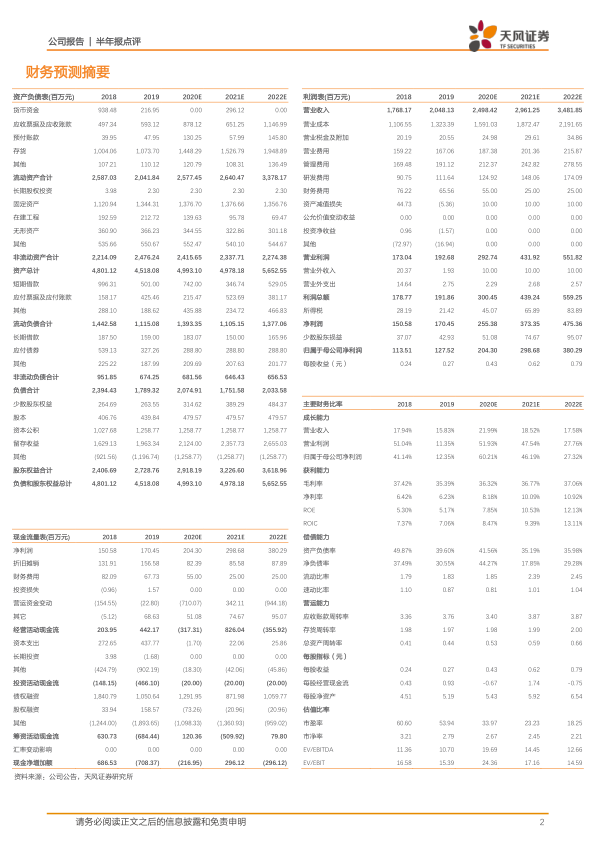

- 盈利预测:预计2020-2022年,公司实现营收24.98/29.61/34.82亿元,同增21.99%/18.52%/17.58%,归母净利润2.04/2.99/3.80亿元,同增60.21%/46.19%/27.32%,EPS分别为0.43/0.62/0.79元。

- 投资评级:维持“买入”评级。

- 风险提示:补栏不及预期;新品推广不及预期;疫情风险。

总结

溢多利2020年上半年业绩表现亮眼,扣非净利润大幅增长,主要得益于下游需求增加和公司在替抗市场的战略布局。公司在生物医药和生物农牧领域具备研发创新优势,有望巩固行业地位并拓展新的增长空间。 预计未来几年公司营收和净利润将保持快速增长,维持“买入”评级,但需关注补栏、新品推广和疫情等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用