溢多利(300381)

业绩总结:公司2020年实现营业收入19.1亿元,同比变动-6.5%,归母净利为1.6亿元,同比增长26.8%。

业绩变动受多业务板块综合影响。营业收入下降主要系报告期内生物医药板块子公司新合新调整氢化可的松的路线使得销量减少所致;农牧板块公司替代抗生素饲料添加剂产品业绩大幅增长,同时公司加大市场推广力度,新产品销量提升且老产品成本有所下降,盈利能力提高;费用方面因融资借款利息减少,财务费用得到有效控制,同比减少11.6%。

公司作为最大的饲用酶制剂供应商之一,未来有望受益于下游需求提升。2020公司营收中酶制剂整体占5.6亿元,而酶制剂业务中又以饲用酶制剂为核心产品,具体包括有植酸酶、木聚糖酶等,玉米价格持续处于高位,截至2021年4月,我国玉米现货平均价维持在2900元/吨左右,远高于往年平均水平,而玉米作为饲料原材料中的主要组成部分其价格上涨或将影响饲料配比,依照以往玉米价格上涨所带来的小麦作为饲料用量占比的提升,合理预测未来小麦在饲料中的占比将有所增长,相对应的消化酶以及木聚糖酶需求量或有提升,相应公司的业绩也将迎来增长。且公司注重研发及产品更新,未来将进一步开拓反刍动物饲料添加剂、水产饲料酶的市场,扩大市场份额,同时升级现有产品提高生产效率。

溢多利是目前国内唯一的博落回散生产销售企业,抢占替抗市场竞争力强。为保证食品安全,提倡绿色养殖,2020年7月起我国饲料生产企业开始全面禁抗。公司2018年收购世唯科技对“禁抗”工作后的市场进行布局,博落回提取物具有抗菌消炎、开胃、促生长的功能,能降低动物腹泻率,提高饲料转化率,且毒性低、无耐药性、无休药期,2020年公司饲料添加剂收入达2亿元,同比增加72.7%,预计未来仍将保持快速增长;博普总碱有效部位及其制剂作为中兽药添加在畜禽饲料中同样具有较高的开发价值,可研究将其制成抗菌消炎、保肝护肾的兽用天然药物,目前仍处于研制阶段。除品种替抗产品外,公司积极研发复合类替抗产品,如博溢康即为利用葡萄糖氧化酶与博落回散之间的协同作用,提高替抗效率

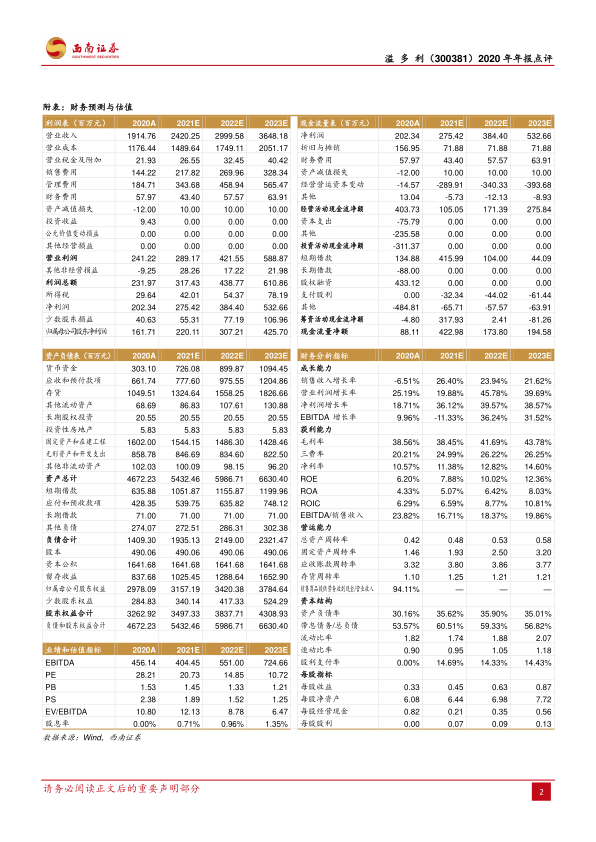

盈利预测与投资建议。预计2021-2023年EPS分别为0.45元、0.63元、0.87元,对应PE分别为21/15/11倍。同行业2021年平均PE为25倍,考虑到公司行业龙头地位以及成熟的运营模式,合理溢价,予以30倍PE,给予“买入”评级,目标价13.5元。

风险提示:下游对博落回需求增长不及预期、酶制剂产品销量不及预期、甾体原料药市场恢复不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用