中心思想

业绩增长驱动因素分析

本报告的核心观点是广生堂与国药控股的战略合作将理顺药品配送体系,扩大终端覆盖,预计对公司2017年度经营业绩产生积极影响。同时,公司在研创新药物,有望成为肝病领域的长青企业,具备长期投资价值。

投资评级与逻辑

维持对广生堂的增持评级,主要基于替诺福韦HBV适应症首仿对未来业绩的较大弹性。公司直销队伍不断扩大,能够支撑恩替卡韦和替诺福韦放量,与国控合作保证供货稳定性,拓展OTC市场和长尾医疗终端。

主要内容

事件

2017年2月,广生堂与国药控股签订战略合作协议,旨在理顺药品配送体系,扩大产品终端覆盖,预计对公司2017年度经营业绩产生积极影响。

广生堂点评

与国控合作的三方面影响

-

分销物流: 借助国控分销物流网络,保证产品稳定供货,提高回款安全性。

-

OTC市场: 与国大系零售药店、DTP药房合作,帮助公司更快占领OTC市场。

-

终端网络: 利用国控终端网络,帮助公司产品在长尾医疗终端实现自然销售。

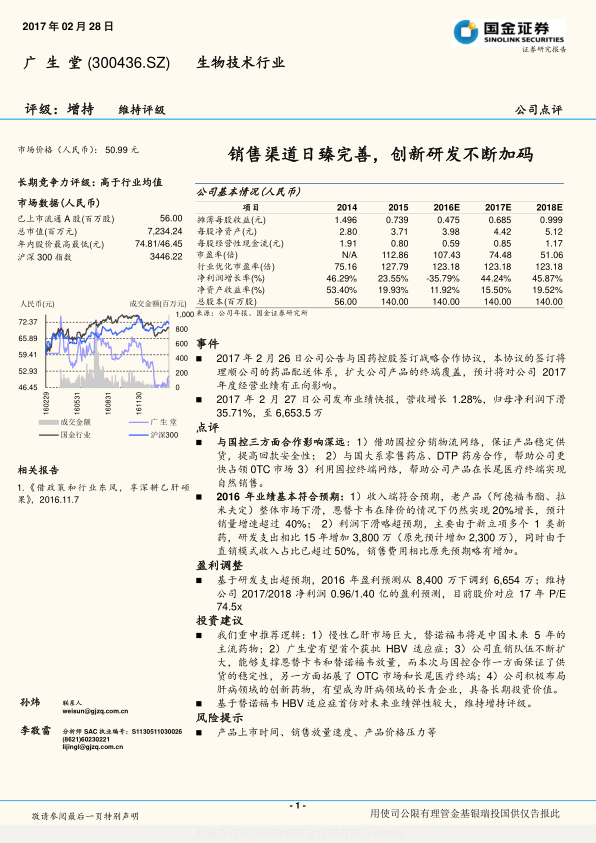

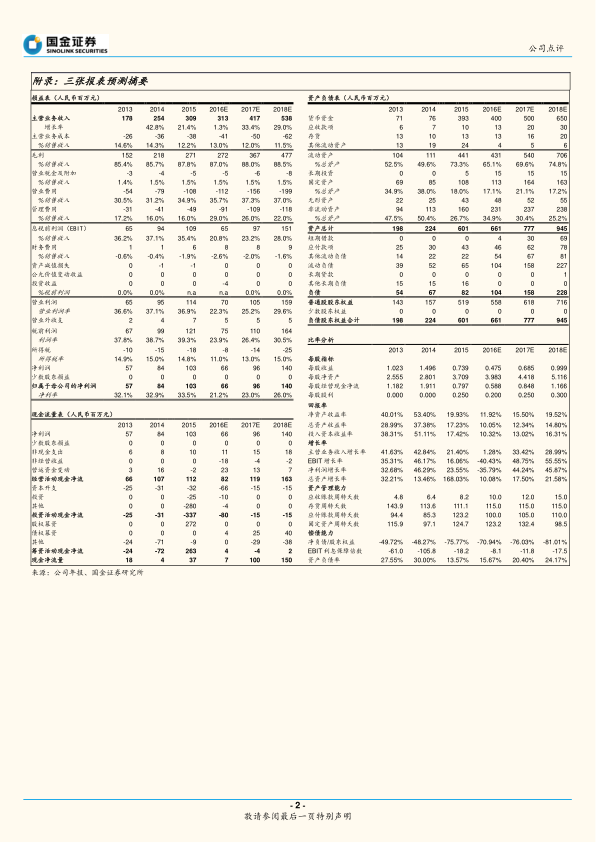

2016年业绩分析

2016年业绩基本符合预期,收入端符合预期,恩替卡韦在降价的情况下仍然实现20%增长,预计销量增速超过40%;利润下滑略超预期,主要由于新立项多个1类新药,研发支出相比15年增加3,800万,同时由于直销模式收入占比已超过50%,销售费用相比原先预期略有增加。

盈利调整

基于研发支出超预期,2016年盈利预测从8,400万下调到6,654万;维持公司2017/2018净利润0.96/1.40亿的盈利预测,目前股价对应17年P/E 74.5x。

投资建议

重申推荐逻辑:慢性乙肝市场巨大,替诺福韦将是中国未来5年的主流药物;广生堂有望首个获批HBV适应症;公司直销队伍不断扩大,能够支撑恩替卡韦和替诺福韦放量,而本次与国控合作一方面保证了供货的稳定性,另一方面拓展了OTC市场和长尾医疗终端;公司积极布局肝病领域的创新药物,有望成为肝病领域的长青企业,具备长期投资价值。

风险提示

产品上市时间、销售放量速度、产品价格压力等。

总结

本报告分析了广生堂与国药控股战略合作的影响,认为该合作将有助于公司理顺药品配送体系,扩大终端覆盖,并对公司2017年度经营业绩产生积极影响。同时,公司在研创新药物,有望成为肝病领域的长青企业,具备长期投资价值。维持对广生堂的增持评级,主要基于替诺福韦HBV适应症首仿对未来业绩的较大弹性。

微信扫一扫-立即使用

微信扫一扫-立即使用