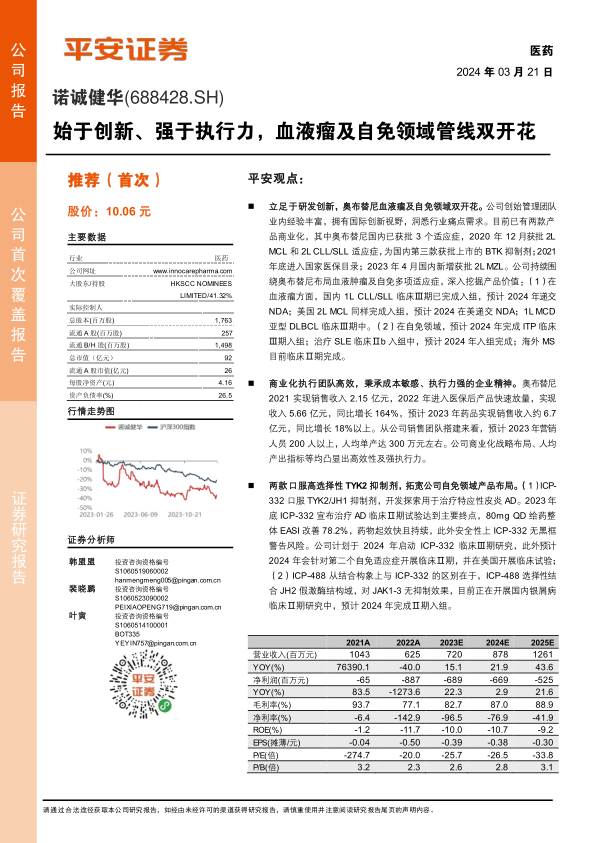

诺诚健华(688428)

平安观点:

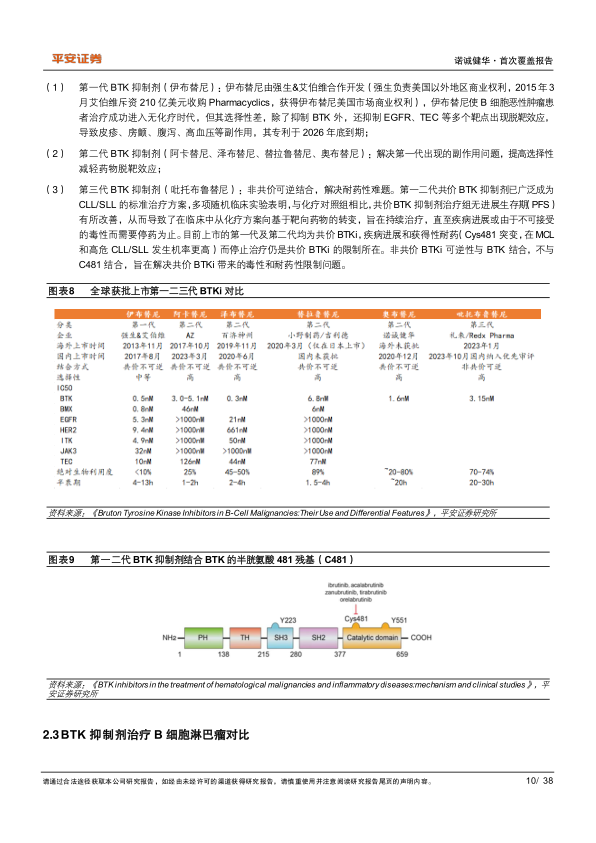

立足于研发创新,奥布替尼血液瘤及自免领域双开花。公司创始管理团队业内经验丰富,拥有国际创新视野,洞悉行业痛点需求。目前已有两款产品商业化,其中奥布替尼国内已获批3个适应症,2020年12月获批2LMCL和2L CLL/SLL适应症,为国内第三款获批上市的BTK抑制剂;2021年底进入国家医保目录;2023年4月国内新增获批2L MZL。公司持续围绕奥布替尼布局血液肿瘤及自免多项适应症,深入挖掘产品价值:(1)在血液瘤方面,国内1L CLL/SLL临床Ⅲ期已完成入组,预计2024年递交NDA;美国2L MCL同样完成入组,预计2024在美递交NDA;1L MCD亚型DLBCL临床Ⅲ期中。(2)在自免领域,预计2024年完成ITP临床Ⅲ期入组;治疗SLE临床Ⅱb入组中,预计2024年入组完成;海外MS目前临床Ⅱ期完成。

商业化执行团队高效,秉承成本敏感、执行力强的企业精神。奥布替尼2021实现销售收入2.15亿元,2022年进入医保后产品快速放量,实现收入5.66亿元,同比增长164%,预计2023年药品实现销售收入约6.7亿元,同比增长18%以上。从公司销售团队搭建来看,预计2023年营销人员200人以上,人均单产达300万元左右。公司商业化战略布局、人均产出指标等均凸显出高效性及强执行力。

两款口服高选择性TYK2抑制剂,拓宽公司自免领域产品布局。(1)ICP-332口服TYK2/JH1抑制剂,开发探索用于治疗特应性皮炎AD。2023年底ICP-332宣布治疗AD临床Ⅱ期试验达到主要终点,80mg QD给药整体EASI改善78.2%,药物起效快且持续,此外安全性上ICP-332无黑框警告风险。公司计划于2024年启动ICP-332临床Ⅲ期研究,此外预计2024年会针对第二个自免适应症开展临床Ⅱ期,并在美国开展临床试验;(2)ICP-488从结合构象上与ICP-332的区别在于,ICP-488选择性结合JH2假激酶结构域,对JAK1-3无抑制效果,目前正在开展国内银屑病临床Ⅱ期研究中,预计2024年完成Ⅱ期入组。

投资建议:2024年公司将有多款产品国内申报NDA,其中奥布替尼1L CLL/SLL、Tafasitamab2L DLBCL、ICP-723(第二代TRK)预计2024年国内递交NDA,此外2024年多个管线进入关键性Ⅲ期,其中奥布替尼治疗ITP预计2024年完成国内Ⅲ期入组,ICP-332治疗AD国内启动Ⅲ期。预计2023-2025年公司收入主要还是来自奥布替尼的放量,整体年度实现营收分别为7.2/8.78/12.61亿元。针对公司中后期管线DCF估值,对应公司市值205.8亿元。公司创新力强、执行力强、商业团队高效高质,未来陆续多个产品逐步进入销售或研发收获期,首次覆盖给予“推荐”评级。

风险提示:1)药品审批不及预期:公司创新产品可能存在获批时间延迟。2)新药上市放量不及预期:公司创新产品上市后各个节点是否顺利推进对于公司产品销售放量具有显著影响。3)国家政策的影响:医保谈判政策可能调整,从而影响公司创新药销售。

微信扫一扫-立即使用

微信扫一扫-立即使用