康龙化成(300759)

2025季度业绩环比持续增长,盈利质量稳步提升,2026年有望加速增长

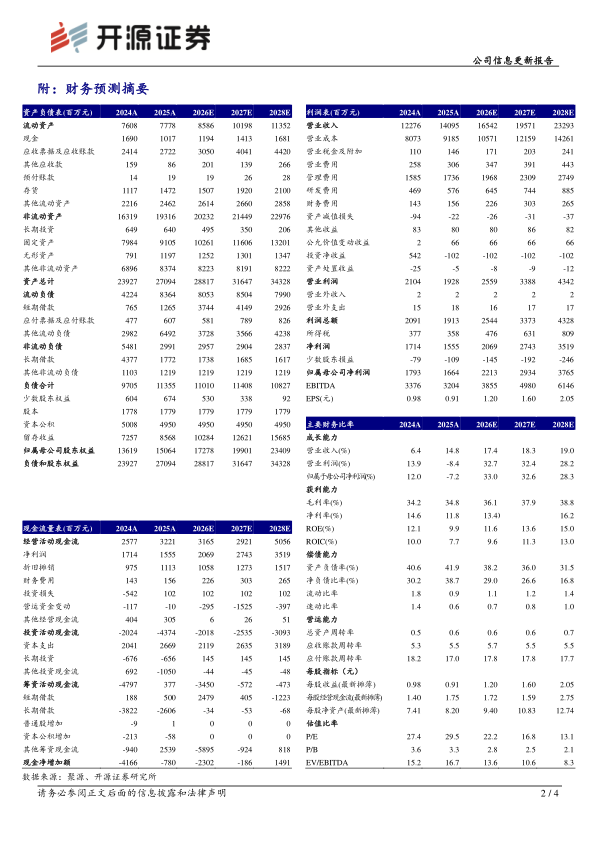

2025年公司实现营收140.95亿元,同比增长14.8%;实现归母净利润16.64亿元,同比下降7.2%,主要系2024年同期处置PROTEOLOGIX,INC.股权产生大额投资收益影响;实现Non-IFRSs经调整归母净利润18.16亿元,同比增长13.0%,经调整Non-IFRS归母净利率达12.9%。单看2025年Q4,公司实现营业收入40.09亿元,同比增长15.9%,环比增长10.0%,2025业绩逐季增长;实现归母净利润5.23亿元,同比增长40.7%,环比增长19.0%;实现经调整Non-IFRS归母净利润5.90亿元,同比+18.0%,环比+25.2%,经调整Non-IFRS归母净利率达14.7%。随着全球生物医药投融资逐步复苏,公司2025年新签订单同比增长超14%,新增客户950+家。考虑到公司2026年获大额CDMO订单,全年收入确定性增强,我们上调2026-2027年盈利预测并新增2028年盈利预测,预计2026-2028年公司归母净利润为22.13/29.34/37.65亿元(原22.74/27.82亿元),EPS为1.20/1.60/2.05元,当前股价对应PE为22.2/16.8/13.1倍,维持“买入”评级。

2026年与MNC签订大规模小分子CDMO订单,公司业绩确定性进一步增强

2025年公司小分子CDMO服务实现营收34.83亿元,同比增长16.5%,毛利率33.8%,同比+0.7pct;2025年Q4实现营收11.90亿元,同比增长17.6%,环比增长37.8%,实现毛利率37.8%,下半年盈利质量改善明显。2025年度CMC服务板块新签订单同比增长约13%,且公司于2026Q1与一家国际大型制药公司签订大规模生产订单,为公司达成2026年收入指引上限的关键因素之一。

临床业务逆势增长,大分子和细胞与基因治疗服务能力不断提升

2025年度公司临床研究服务实现营收19.57亿元,同比增长7.1%,在中国临床服务行业触底整合的过程中,康龙临床凭借不断提升的品牌影响力和竞争力,服务项目和收入逆势增长。2025年度公司大分子和细胞与基因治疗服务实现营收4.75亿元,同比增长16.5%,控股佰翱得,提升复杂药靶蛋白制备及分析能力。

风险提示:订单交付不及预期;核心技术人员流失;环保和安全生产风险。

微信扫一扫-立即使用

微信扫一扫-立即使用