太极集团(600129)

2025年利润稳健增长,维持“买入”评级

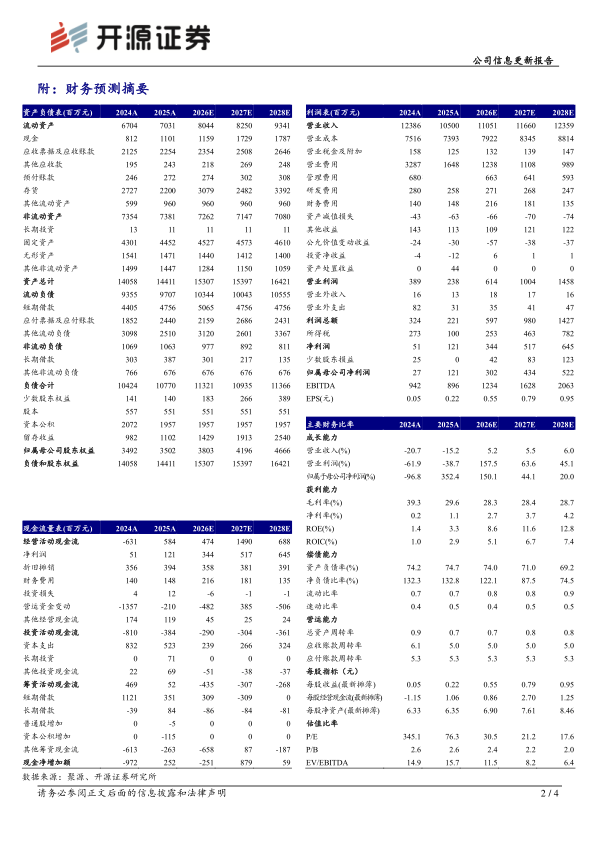

公司2025年实现营收105.00亿元(同比-15.23%,下文皆为同比口径),归母净利润1.21亿元(+352.38%),扣非归母净利润0.44亿元(+13.32%)。盈利能力方面,2025年整体毛利率29.59%(-9.73pct),净利率为1.15%(+0.73pct)。费用端来看,2025年销售费用率为15.69%(-10.85pct),管理费用率7.19%(+1.70pct),研发费用率2.45%(+0.20pct),财务费用率1.41%(+0.28pct)。考虑到宏观消费环境有所承压,我们下调2026-2027年并新增2028年盈利预测,预计归母净利润分别为3.02/4.34/5.22亿元(原预计5.48/6.54亿元),EPS为0.55/0.79/0.95元,当前股价对应PE为30.5/21.2/17.6倍,我们看好公司工业营销深度重塑带来的发展潜力,维持“买入”评级。

多业务板块经营承压,中药材资源成增长亮点

分行业来看,医药工业实现营收52.00亿元(-26.11%),毛利率46.04%(-12.68pct),主要受集采政策、市场竞争及结算模式等变化影响;医药商业实现营收62.10亿元(-7.86%),毛利率8.70%(-0.01pct);中药材资源实现营收11.83亿元(+12.39%),毛利率8.72%(-0.03pct);大健康及国际业务营收1.54亿元(-66.68%);服务业及其他营收107.01万元(-66.62%);分部间抵消23.82亿元。

去库存强动销,工业营销深度重塑

2025年公司在渠道销售的基础上强化终端动销,为降低社会库存,公司以动销为主要考核指标。为推动终端动销,公司通过场景营销和新零售结合等方式,全年开展3000余次多场景活动,包括太极劳动防暑节、肠胃养护节等,促使终端动销取得实效,藿香正气口服液终端销量同比增长47%,头部及百强连锁销售突破1亿元;通天口服液、鼻窦炎口服液、散列通动销呈双位数增长。此外,公司在OTC基础上强化医疗销售,通过持续的学术建设、品牌建设,鼻窦炎口服液、通天口服液院内销售分别同比增长40.5%、35.2%。

风险提示:政策变化风险、销售不及预期、原材料价格波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用