中心思想

原料药主业稳健增长,制剂一体化战略驱动业绩新引擎

奥锐特作为一家专注于高壁垒特色原料药与中间体的国际化制药企业,正通过“原料药+制剂”一体化战略实现业务转型升级。其核心逻辑在于:中短期内大量原研药专利到期,全球合计市场规模高达1590亿美元的药品面临专利悬崖风险,这将直接带动原料药(API)需求的显著增长。公司凭借丰富的特色原料药品种储备,特别是女性健康类等高增长品类,主业有望保持稳健。同时,其首个制剂一体化品种地屈孕酮片在2023年获批后迅速放量,2024年上半年即实现销售收入9248万元,标志着制剂业务已成为公司新的业绩增长极。

前瞻布局GLP-1与寡核苷酸平台,打造第二成长曲线

奥锐特正积极打造“多肽+寡核苷酸”的技术与产能平台,以抢占生物医药前沿市场。公司研发的司美格鲁肽原料药采用发酵法,具备显著的成本优势,其产能建设已完成,有望在GLP-1药物专利到期(预计2026年)后,在仿制药市场中获得竞争优势。此外,公司前瞻性地布局了寡核苷酸药物(CRO&CDMO)业务,该市场规模预计2024年将达到86亿美元,公司已完成相关技术储备,产能水平在国内处于领先地位,这为公司未来的长期增长储备了新的动能。

主要内容

1. 专注特色原料药,布局制剂一体化发展

1.1. 深耕特色原料药,专注国际市场

奥锐特前身为1998年成立的大古化工,2020年在上交所上市,业务覆盖全球,与GSK、Sanofi等知名药企建立了长期合作。公司拥有涵盖呼吸系统、心血管、抗感染、神经系统、抗肿瘤、女性健康六大领域的完备原料药及中间体产品矩阵。2023年,公司首款制剂地屈孕酮片获批,标志着制剂元年的开启,同时公司业务已拓展至多肽和寡核苷酸药物领域。公司股权结构清晰,实控人彭志恩通过桐本投资等合计控制公司41.88%的股权,保证了战略的稳定性。

1.2. 原料药主业持续放量,制剂获批上市带来新增长点

公司业绩稳健增长,营收从2019年的5.82亿元增长至2023年的12.63亿元,CAGR为21.37%。2024年前三季度营收达10.88亿元,同比增长17.97%,净利润同比增长22.04%。利润率持续提升,2024年前三季度毛利率达58.22%,净利率达26.08%。业绩增长主要受益于心血管类和抗肿瘤类原料药需求旺盛,以及高毛利率制剂地屈孕酮片的上市放量。

2. 原料药主业保持稳健,一体化转型初见成效

2.1. 专利悬崖接踵而来,特色原料药需求预计提升

根据EvaluatePharma数据,2020-2024年间,面临到期风险的专利药市场规模合计达1590亿美元。随着大批世界级畅销专利名药相继到期,仿制药市场将繁荣发展,进而带动上游API需求量的持续增加,为公司特色原料药主业提供了明确的市场增量。

2.2. 公司API产品管线丰富,通过多项高端市场认证

公司原料药产品管线丰富,注册能力强。截至2023年底,已提交15个原料药品种的国内备案,13个产品获得出口欧盟原料药证明,7个原料药取得欧盟CEP证书,26个原料药及中间体已提交美国DMF注册,其中6个通过美国FDA审评。2023年8月,扬州奥锐特生产基地成功通过美国FDA的cGMP现场检查,彰显了其国际化的质量管理水平。

2.3. 六大品类原料药构筑基本盘,一体化转型贡献增量

- 心血管类:主要产品依普利酮全球需求稳定增长,公司通过工艺改进和原材料价格下降,带动该板块毛利率从2022年的64.17%提升至2023年的65.30%。

- 抗肿瘤类:主要产品醋酸阿比特龙原料药高速增长,2020-2023年CAGR高达89.24%。公司正向下游延伸,推进醋酸阿比特龙片和恩扎卢胺片的制剂一体化,预计2026年取得注册证书,有望驱动该板块持续高增。

- 女性健康类:地屈孕酮原料药销量从2020年的104千克增长至2023年的1610千克,CAGR达149.1%。2023年获批的地屈孕酮片制剂放量迅速,2023年实现收入8985万元,2024年上半年进院4411家,销售达9248万元。同时,公司正推进雌二醇/雌二醇地屈孕酮复合包装片的审评与产能建设,市场空间约5亿元。

- 呼吸系统类:收入规模保持稳定,毛利率随高纯度的丙酸氟替卡松销售比例变化而波动。

- 神经系统类:主要产品普瑞巴林市场短期受印度竞争对手冲击,但公司通过酶法新工艺和连续流生产技术,有望降低生产成本,扩大竞争优势。

- 抗感染类:主要产品替诺福韦因南美客户采购减少及市场竞争加剧,收入下滑,公司已将拓展重点转向其他特色原料药。

2.4. 稳步推进产能建设,提升公司竞争力

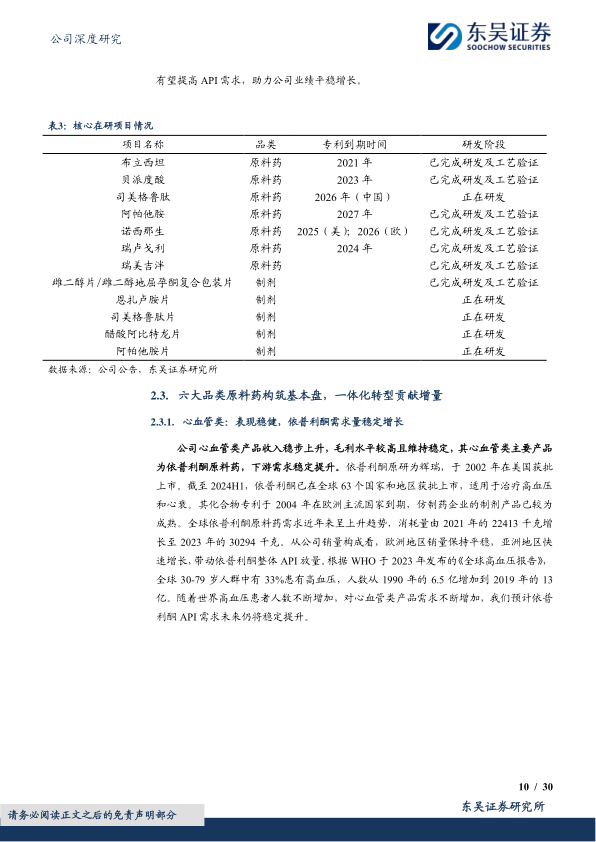

公司拥有四大生产基地,并通过募投项目积极扩充产能。核心项目包括:“308吨特色原料药及2亿片抗肿瘤制剂项目(一期)”、“年产300KG司美格鲁肽原料药生产线”以及“年产3亿片雌二醇/雌二醇地屈孕酮复合包装片生产线”。这些项目将显著增强公司在普瑞巴林、抗肿瘤制剂及多肽等领域的产能优势。

3. 布局发酵法司美原料药,打造制剂+多肽+寡核苷酸平台

3.1. 肥胖人数持续增加,GLP-1药物市场空间扩容

根据弗若斯特沙利文数据,中国肥胖人数将从2020年的2.2亿人增长至2030年的3.3亿人。GLP-1药物作为减肥与糖尿病治疗领域的明星,全球肽类药物市场规模预计将从2020年的628亿美元增长至2025年的960亿美元(CAGR 8.9%),市场空间巨大。

3.2. GLP-1下游高景气,带动多肽产业链上游成长

司美格鲁肽2024年前三季度全球销售额达203亿美元,同比增长43%,有望成为新一代“药王”。替尔泊肽同样放量迅猛,2024年前三季度合计收入110亿美元。GLP-1制剂的高景气度直接催生了大量上游原料药和CDMO需求。

3.3. 专利到期后仿制药上市,多肽原料药下游需求可持续

司美格鲁肽和度拉糖肽的中国专利将于2026年到期,原研年销售额合计超百亿美元。随着仿制药上市,将带来巨大的原料药需求。据测算,未来多肽API的远期需求预计在60吨以上,为奥锐特等原料药供应商提供了广阔的长期市场。

3.4. 发酵法具备成本优势,口服剂型上量后有望成为主流

公司自2016年起建设合成生物学平台,采用发酵法生产司美格鲁肽原料药。与传统的化学合成法相比,发酵法在规模化生产中具备显著的成本优势,尤其当口服剂型(其原料药需求是注射剂的100倍)市场份额提升后,成本优势将更加凸显。公司已获得4项相关发明专利,其年产能300公斤的发酵车间和合成车间已完成建设,正进行设备调试。

3.5. 前瞻布局寡核苷酸,进度国内领先

全球小核酸市场规模预计2024年将达86亿美元。公司已掌握关键技术,可实现从毫克级到百公斤级的产能,其产能处于国内领先地位,为未来在该新兴领域的发展奠定了坚实基础。

4. 盈利预测与投资评级

4.1. 关键假设和收入拆分

预计公司自产、制剂业务将协同增长。自产业务(含司美格鲁肽)预计2024-2026年营收增速分别为4%、18%、20%。制剂业务(地屈孕酮片等)预计2024-2026年营收增速分别为192%、48%、55%。

4.2. 可比公司估值

以华海药业、天宇股份、圣诺生物为可比公司,公司2024-2026年PE估值预计为20/16/12倍,低于行业平均的30/19/14倍,具备估值吸引力。

4.3. 盈利预测与投资评级

预计2024-2026年归母净利润分别为3.9亿元、4.9亿元、6.2亿元,同比增速33.0%、28.3%、25.8%。基于制剂快速放量、原料药主业稳健增长及司美格鲁肽贡献增量,首次覆盖,给予“买入”评级。

5. 风险提示

主要风险包括:下游需求(特别是司美格鲁肽)不及预期、制剂业务推广不及预期、以及地缘政治风险。

总结

奥锐特正经历从“特色原料药供应商”向“原料药+制剂一体化”以及“多肽+寡核苷酸平台”的战略转型。其核心投资逻辑在于:第一,传统原料药主业受益于全球专利悬崖,需求稳健增长;第二,制剂一体化转型初见成效,地屈孕酮片放量迅速,后续抗肿瘤品种储备丰富,将成为短期业绩核心增长点;第三,前瞻性布局的GLP-1原料药(发酵法)和寡核苷酸平台,将为其在生物医药前沿市场提供长期成长动力。综合来看,公司基本面稳健,业务结构优化前景清晰,当前估值具备一定安全边际,具备较好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用