中心思想

奥锐特核心竞争力与增长引擎

奥锐特药业股份有限公司(605116.SH)作为一家专注于复杂原料药和制剂研发生产的国际化企业,其核心竞争力在于深厚的技术积累和“原料药+制剂”一体化发展战略。公司已建立起小分子药物、多肽药物、寡核苷酸药物的研发和生产平台,并通过生物发酵、多手性中心复杂合成、合成生物学、光化学、晶体研究及微粉技术、寡核苷酸合成等六大工程技术创新平台,持续开发高壁垒、竞争格局良好的特色药物。在研项目储备充足,如地屈孕酮制剂、贝派度酸、非奈利酮、布立西坦、司美格鲁肽等潜力产品,为公司未来业绩增长提供了强大动能。

财务表现与未来展望

公司近年来业绩实现快速增长,盈利能力持续提升。2023年,奥锐特实现营业收入12.63亿元,同比增长25.24%;归母净利润2.89亿元,同比增长37.19%。毛利率从2018年的47.06%稳步提升至2023年的55.92%,净利率稳定在20%以上。公司持续加大研发投入,研发费用率在2018年至2022年间呈上升趋势。展望未来,开源证券预计公司2024-2026年归母净利润将分别达到3.81亿元、5.17亿元和6.36亿元,同比增长31.6%、35.7%和23%。当前股价对应的PE估值分别为24.5倍、18.1倍和14.7倍,相较于可比公司具有较高的性价比,首次覆盖给予“买入”评级。公司拟发行可转债募集资金,进一步推动“原料药+制剂”一体化战略,拓展特色原料药产品品类并建设制剂生产线,有望成为新的增长极。

主要内容

公司概况与战略布局

奥锐特药业股份有限公司成立于1998年,历经二十余年发展,已成为一家持续创新的国际化制药企业,专注于复杂原料药、制剂的研发生产销售以及寡核苷酸药物的CRO/CDMO业务。公司运营中心设在上海,并在美国、欧洲、印度、南美以及国内扬州、天津和杭州设有销售机构或子公司,形成了全球化的销售网络。

公司致力于打造一流的小分子药物、多肽药物、寡核苷酸药物的研发和生产平台,并积极推动“原料药+制剂”一体化发展战略,向下游制剂发展延伸。通过持续研发创新和工业化积累,公司建立了生物发酵、多手性中心复杂合成、合成生物学、光化学、晶体研究及微粉技术、寡核苷酸合成等六大工程技术创新平台,为开发和布局复杂、高壁垒、竞争格局良好的特色药物奠定了基础,并实现了从小分子药物向多肽、寡核苷酸药物的拓展。

公司产品按适应症可分为呼吸系统类、心血管类、抗感染类、神经系统类、抗肿瘤类和女性健康类等六大领域。截至2024年一季报,桐本投资为公司控股股东,实际控制人彭志恩通过控股桐本投资、天台铂融和天台铂恩合计控制公司41.88%的股份,股权结构稳定。公司管理层经验丰富,董事长彭志恩自1998年涉足医药行业,与众多世界知名药企合作,积累了丰富的客户资源和技术资源。

在财务表现方面,公司业绩呈现快速增长态势。2023年,公司营业收入达到12.63亿元,同比增长25.24%,2018-2023年复合增速为17.04%。同期,扣非归母净利润达到2.61亿元,同比增长26.38%,2018-2023年复合增速为14.61%。公司的盈利能力持续提高,毛利率从2018年的47.06%稳步提升至2023年的55.92%,净利率近些年稳定在20%以上。研发投入方面,公司研发费用率从2018年的4.28%提升至2022年的11.63%,显示出公司对新产品研发的持续投入。

从产品结构来看,呼吸系统类和心血管类产品在公司主营业务收入中占比较大,而女性健康类和抗肿瘤类产品增长较快。2020-2023年,抗肿瘤类业务收入占比从5.03%显著提升至19.48%。2023年,公司新增制剂业务,收入占比达到7.17%。各板块业务毛利率普遍处于较高水平,其中抗感染类业务毛利率从2021年的35.27%提升至2023年的52.54%,抗肿瘤类业务毛利率在2022年触底后于2023年回升至43.33%。

市场环境与产品线分析

化学原料药行业是制药产业的重要基础,全球市场规模持续增长。根据Grand View Research数据,2020年全球原料药市场规模约为1877.6亿美元,预计到2028年将达到3130.8亿美元,2022年至2028年复合增速预计为6.6%。中国作为全球第一大原料药生产国与出口国,可生产1500余种化学原料药,提供全球约30%的原料药生产能力,出口规模接近全球原料药市场份额的20%。2022年,中国化学原料药行业营业收入总额达到4905亿元,同比增长15.01%,出口金额达到518亿美元。国家政策,如“十四五”规划,也明确提出推动医药及医疗设备等产业创新发展,支持原料药行业高质量发展。

公司在多个核心产品领域表现突出:

- 心血管类产品:主要为依普利酮原料药及中间体,用于治疗高血压和心衰。2022年全球利尿剂类抗高血压主要药品制剂销售规模达106.18亿美元,其中依普利酮为5.42亿美元。公司心血管类产品收入从2018年的1.99亿元增长至2023年的3.00亿元,复合增速8.56%,毛利率保持稳定。

- 女性健康类产品:主要为地屈孕酮原料药,用于治疗内源性黄体酮不足引起的女性健康疾病。2022年全球孕激素类主要药物制剂销售额为73.46亿美元,其中地屈孕酮制剂销售额为8.59亿美元,2018-2022年复合增速达18.26%。公司2023年女性健康类产品收入为1.89亿元,2021-2023年复合增速6.70%,毛利率从2021年的61.82%提升至2023年的69.91%。

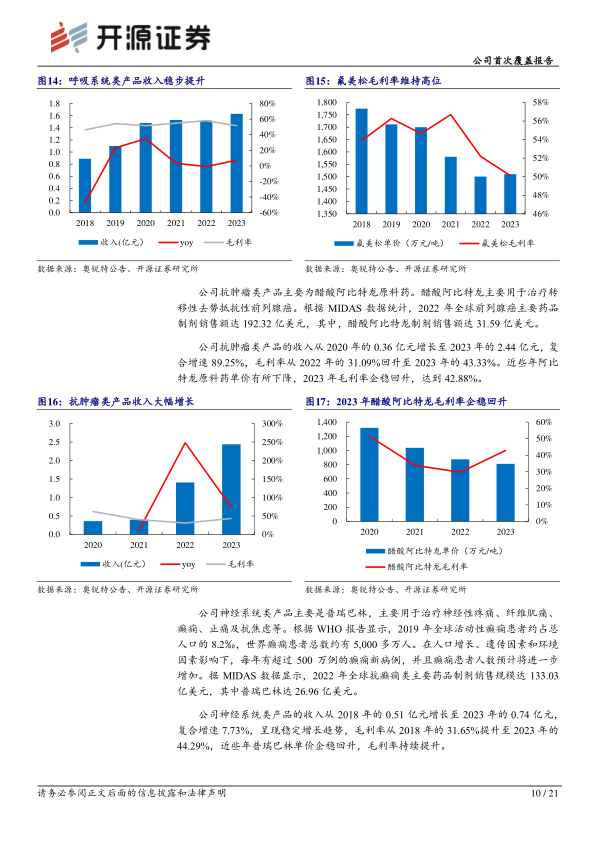

- 呼吸系统类产品:主要为丙酸氟替卡松原料药及中间体,用于哮喘及呼吸道病症的治疗。2019年全球哮喘患者达2.62亿人,预计2025年增至4亿人。2022年全球抗哮喘药制剂销售额高达530亿美元。公司呼吸系统类产品收入从2018年的0.89亿元增长至2023年的1.63亿元,复合增速12.87%,毛利率从46.28%提升至51.49%。

- 抗肿瘤类产品:主要为醋酸阿比特龙原料药,用于治疗转移性去势抵抗性前列腺癌。2022年全球前列腺癌主要药品制剂销售额达192.32亿美元,其中醋酸阿比特龙制剂销售额达31.59亿美元。公司抗肿瘤类产品收入从2020年的0.36亿元增长至2023年的2.44亿元,复合增速89.25%,毛利率从2022年的31.09%回升至2023年的43.33%。

- 神经系统类产品:主要是普瑞巴林,用于治疗神经性疼痛、纤维肌痛、癫痫等。2022年全球抗癫痫类主要药品制剂销售规模达133.03亿美元,其中普瑞巴林达26.96亿美元。公司神经系统类产品收入从2018年的0.51亿元增长至2023年的0.74亿元,复合增速7.73%,毛利率从31.65%提升至44.29%。

- 抗感染类产品:主要为替诺福韦,用于治疗乙肝病毒感染及艾滋病。2022年全球抗乙肝病毒及抗艾滋病毒药主要药品制剂销售额达660.42亿美元,其中替诺福韦达21.14亿美元。公司抗感染类产品收入从2018年的0.64亿元减少至2023年的0.18亿元,毛利率从54.11%下滑至52.54%,但2021-2023年毛利率企稳回升。

一体化战略与研发创新

奥锐特积极推动“原料药+制剂”一体化发展战略,选择市场前景好、技术成熟的产品进行下游制剂拓展。公司拟发行可转换公司债券,募集资金总额不超过8.12亿元,主要投资于308吨特色原料药及2亿片抗肿瘤制剂项目(一期)、年产300KG司美格鲁肽原料药生产线及配套设施建设项目、年产3亿雌二醇/雌二醇地屈孕酮复合包装片生产线建设项目以及补充流动资金。这些项目旨在拓展特色原料药产品品类,提升普瑞巴林、苯磺贝他斯汀、糠酸氟替卡松、卤倍他索丙酸酯和司美格鲁肽等品类产能,实现从小分子药物到多肽类药物的拓展,并建设醋酸阿比特龙片、恩扎卢胺片、雌二醇/雌二醇地屈孕酮复合包装片三种制剂产品生产线,增强公司未来盈利能力。

在地屈孕酮片市场,中国市场规模从2018年的9.95亿元增长至2023年的19.21亿元,快速扩容。奥锐特通过技术创新掌握地屈孕酮原料药合成技术,并于2021年实现规模化生产和销售,成为全球少数拥有该能力的企业之一。公司已于2023年6月取得地屈孕酮片的药品注册证书,有望获得较大市场份额。

在司美格鲁肽市场,中国市场规模从2018年的0.49亿元增长至2023年的54.07亿元,呈现快速放量趋势。奥锐特自2016年开始建设合成生物学平台,提高了司美格鲁肽产品纯化效率,并对合成步骤进行创新性研究,降低了原料药成本。公司已完成司美格鲁肽中试、杂质研究和成品方法学验证,并拥有4项相关发明专利和2项在申请专利,技术和专利储备良好。公司拟在江苏扬州建设年产300KG司美格鲁肽原料药生产线,进一步拓展多肽类药物领域。

公司持续加大研发投入,研发支出从2018年的0.25亿元增长至2023年的1.37亿元,复合增速高达40.53%,研发投入占营收比例稳定增长。作为国家高新技术企业,奥锐特拥有5个研发中心和一支专业的研发团队,覆盖药品研发、新工艺研发、放大生产、分析研发、质量研究等各个方面。公司在研项目储备充足,包括瑞卢戈利、阿帕鲁胺、诺西那声钠、瑞美吉泮、司美格鲁肽、雌二醇/雌二醇地屈孕酮复合包装片和恩扎卢胺片等,涵盖前列腺癌、脊髓性肌萎缩症、偏头痛、糖尿病和围绝经期综合症等多个重要治疗领域,为公司未来发展提供了坚实的创新基础。

总结

奥锐特药业股份有限公司凭借其在复杂原料药和制剂领域的深厚技术积累,以及“原料药+制剂”一体化发展战略,展现出强劲的增长潜力和盈利能力。公司通过持续的研发投入和创新平台建设,成功布局了呼吸系统、心血管、抗肿瘤、女性健康等多个高增长领域,并积极拓展多肽和寡核苷酸药物。2023年公司营收和净利润均实现显著增长,毛利率持续提升。未来,随着地屈孕酮制剂、司美格鲁肽等潜力产品的放量以及可转债募投项目的实施,公司有望进一步扩大市场份额,实现从小分子药物向多肽类药物的拓展,并向下游制剂业务深度延伸,形成新的业绩增长极。尽管面临国际贸易环境、环保安全和汇率波动等风险,但公司凭借其稳健的财务表现、充足的在研项目储备和清晰的战略规划,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用