奥锐特(605116)

事件

2024年7月9日,公司发布2024年半年度业绩预增公告,预计2024年H1实现归母净利润1.75~2.15亿元(YoY+82%~124%),扣非净利润1.74~2.14亿元(YoY+83%~125%)。

观点

Q2业绩略超市场预期,归母净利润同比环比均实现快速增长。公司半年度业绩达历史最高水平,单季度来看,预计2024年Q2实现归母净利润0.93~1.33亿元,同比增长86%~166%,环比增长13%~62%;扣非净利润0.92~1.32亿元,同比增长84%~164%,环比增长12%~61%,同比及环比均实现快速增长。我们认为增长的主要原因是:①公司持续深耕主业,心血管类、抗肿瘤类等优势原料药销售稳健增长;②公司地屈孕酮片逐步上量,市场拓展成效进一步体现。

积极推进“原料药+制剂”一体化,地屈孕酮片有望加速放量。公司地屈孕酮片于2023年6月底获批上市,为公司首个制剂产品,公司有近20人的制剂销售团队,负责产品全国市场推广工作,截至2023年底,已经在24个省市挂网,进院1,058家(含社区门诊),2023年实现销售收入8,985.00万元,随着产品持续进院,2024年制剂业务有望加速放量。此外,预计公司2024将提交地屈孕酮复方片、恩扎鲁胺片等制剂产品注册申报,2026年起每年获批3-5个产品。

拓展多肽及寡核苷酸类药物领域,打开成长天花板。多肽药物市场前景广阔,2025年全球市场规模有望达960亿美元。全球寡核苷酸药物市场规模有望高速增长,预计2020-2025年的复合年增长率为32.2%。在多肽领域,预计年产300KG司美格鲁肽原料药生产线于2024年年中正式投产,司美格鲁肽原料药有望在2024H2放量销售。在寡核苷酸领域,2021年7月,公司设立上海奥锐特生物,专注于寡核苷酸药物研发。目前,公司多肽和小核酸业务已经和多个客户建立区域性战略合作伙伴关系。

投资建议

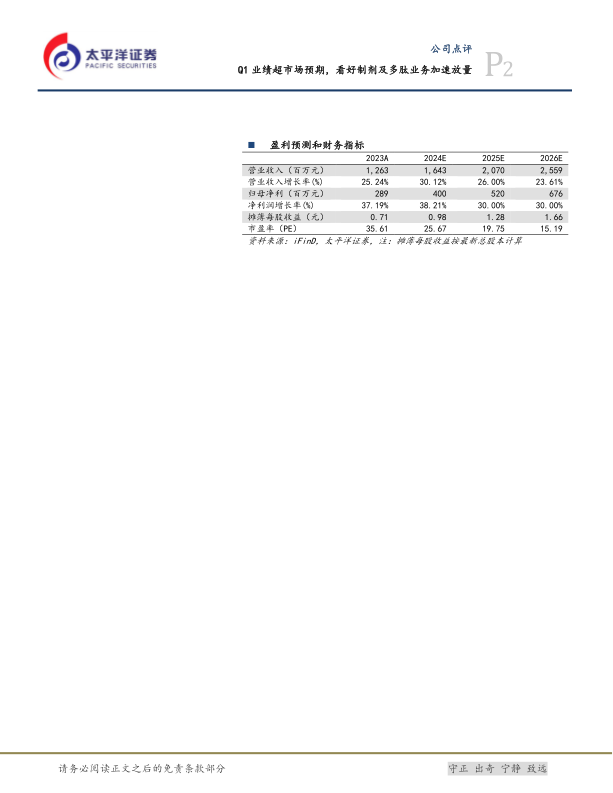

公司地屈孕酮片、司美格鲁肽原料药有望在1-2年内加速放量,预测公司2024/25/26年营收为16.43/20.70/25.59亿元,归母净利润为4.00/5.20/6.76亿元,对应当前PE为26/20/15X,持续给予“买入”评级。

风险提示

政策风险;市场竞争加剧风险;汇率波动风险;产品研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用