诺诚健华(688428)

事件:

近日,公司发布2024年半年度报告。公司2024年上半年营业收入为4.20亿元(同比+11.17%),研发费用为4.21亿元(同比+16.67%),销售费用为1.57亿元(同比-17.81%),管理费用为0.85亿元(同比+2.15%),归母净利润-2.62亿元,扣非归母净利润为-2.53亿元。截止2024年6月30日,公司现金和其它金融资产为79.9亿元。

观点:

2024Q2奥布替尼销售收入实现同比49%的大幅增长。2024年上半年公司营收4.20亿元,同比增长11.17%,产品销售收入4.18亿元,同比增长29.97%。奥布替尼2024H1收入4.17亿元,同比增长30%,其中第二季度同比增长48.8%,主要由于奥布替尼是国内唯一获批MZL的BTK抑制剂,2023年该产品三项适应症全部纳入医保,助力24H1实现快速放量。同时,公司持续提升商业化团队能力,并不断提速执行力。2024H1研发费用为4.21亿元,同比增加16.67%,主要由于搭建差异化研发平台和推进更多临床3期项目。2024H1销售费用为1.57亿元,同比减少17.81%,主要由于公司提升商业运营效率,提高销售费用使用效率,同时减少了股权激励。公司归母净利润-2.62亿元,扣非归母净利润为-2.53亿元,亏损分别同期收窄了1.6/1.9亿元。截止2024年6月30日,公司现金和其它金融资产为79.9亿元。

公司血液瘤和自免管线取得显著的临床进展。截止目前,血液瘤领域,1)奥布替尼用于1L CLL/SLL的NDA已获CDE受理,联合ICP-248(BCL-2)用于1L CLL/SLL的2期阶段完成患者入组,海外r/r MCL适应症正讨论向美国FDA提交NDA;2)坦昔妥单抗(CD19)针对r/r DLBCL的上市申请已获受理并纳入优先审评。自免领域,1)奥布替尼用于ITP的3期临床和SLE2b期临床高效推进;2)ICP-332(TYK2JH1)国内已启动特应性皮炎3期临床,海外启动美国1期临床;3)ICP-488(TYK2JH2)用于银屑病的2期临床完成患者入组。实体瘤领域,ICP-723(NTRK)进入Pre-NDA阶段,ICP-189(SHP2)联合第三代EGFR抑制剂首例患者入组。

2024年公司核心管线催化剂丰富。1)奥布替尼(BTK)用于血液瘤:国内销售放量,海外计划向FDA递交2L MCL NDA;2)奥布替尼用于自免:2024年或25Q1完成ITP3期临床患者招募,24年完成SLE Ph2b临床患者招募并进行中期分析;3)ICP-248(BCL-2):AML提交IND,2024年进入临床试验阶段;4)ICP-332(TYK2JH1):2024H2启动中国白癜风的2/3期临床;5)ICP-488(TYK2JH2):2024年底前,银屑病2期数据读出;6)ICP-723(Pan-TRK):2025Q1递交NDA。7)ICP-189(SHP2):联合EGFR抑制剂治疗非小细胞肺癌2024年取得PoC。

投资建议:

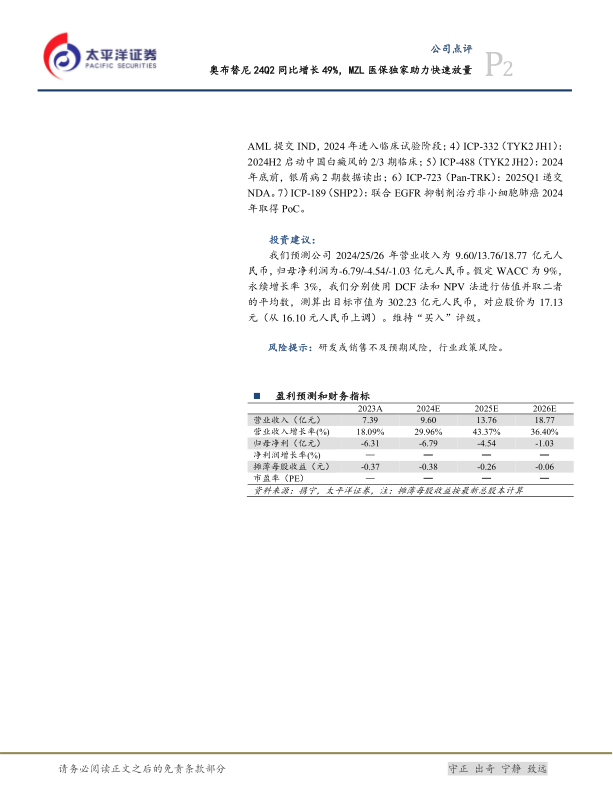

我们预测公司2024/25/26年营业收入为9.60/13.76/18.77亿元人民币,归母净利润为-6.79/-4.54/-1.03亿元人民币。假定WACC为9%,永续增长率3%,我们分别使用DCF法和NPV法进行估值并取二者的平均数,测算出目标市值为302.23亿元人民币,对应股价为17.13元(从16.10元人民币上调)。维持“买入”评级。

风险提示:研发或销售不及预期风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用