中心思想

本报告对西藏药业(600211)2020年中报进行了深度分析,核心观点如下:

-

业绩符合预期,盈利能力稳健: 公司上半年业绩表现符合预期,归母净利润显著增长,显示出较强的盈利能力。

-

核心产品驱动,增长潜力可期: 新活素和依姆多等核心产品销售良好,新活素销量持续放量,为公司业绩增长提供强劲动力。

-

战略布局前瞻,长期发展可期: 公司积极投资心血管植入器械和疫苗领域,有利于公司长远发展,增强长期竞争力。

主要内容

业绩总结:营收稳增,利润大增

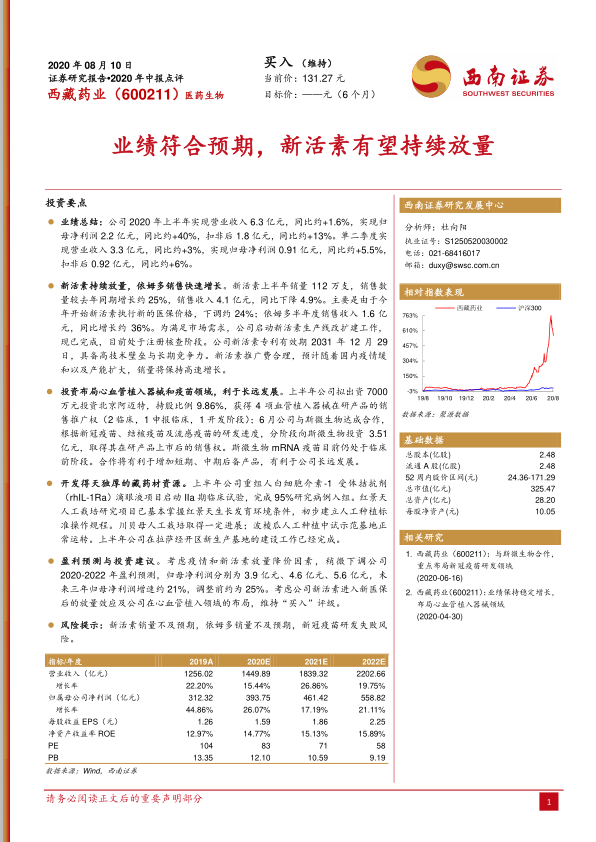

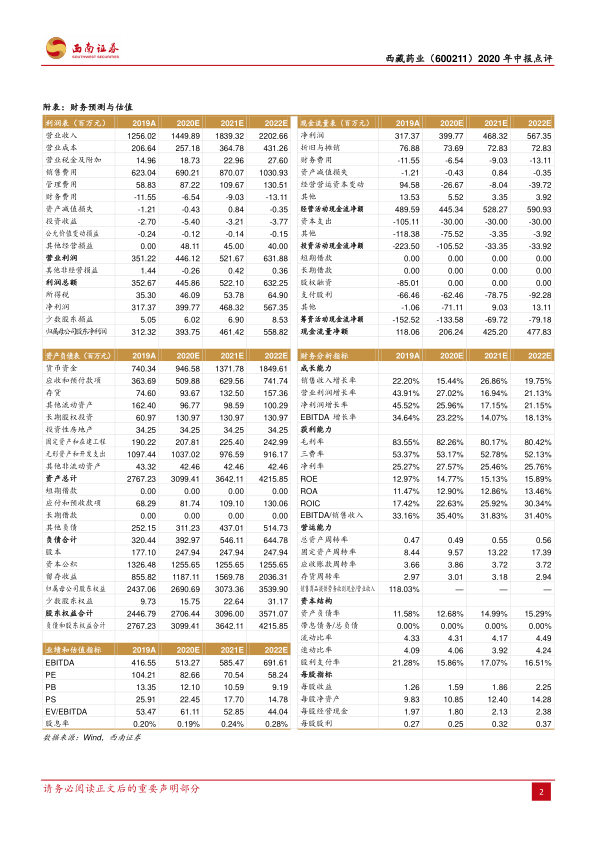

公司2020年上半年实现营业收入6.3亿元,同比增长约1.6%;实现归母净利润2.2亿元,同比增长约40%;扣非后归母净利润1.8亿元,同比增长约13%。单二季度实现营业收入3.3亿元,同比增长约3%;实现归母净利润0.91亿元,同比增长约5.5%;扣非后归母净利润0.92亿元,同比增长约6%。

核心产品分析:新活素放量,依姆多增长

新活素上半年销量112万支,同比增长约25%,销售收入4.1亿元,同比下降4.9%,主要受医保价格下调影响。依姆多半年度销售收入1.6亿元,同比增长约36%。公司已完成新活素生产线改扩建,目前处于注册核查阶段。新活素专利有效期至2031年12月29日,具备长期竞争力。

战略布局:投资心血管器械和疫苗领域

上半年公司拟出资7000万元投资北京阿迈特,持股比例9.86%,获得4项血管植入器械在研产品的销售推广权。6月公司与斯微生物达成合作,根据新冠疫苗、结核疫苗及流感疫苗的研发进度,分阶段向斯微生物投资3.51亿元,取得其在研产品上市后的销售权。

藏药材资源开发:滴眼液临床,人工栽培研究

公司重组人白细胞介素-1受体拮抗剂(rhIL-1Ra)滴眼液项目启动IIa期临床试验,完成95%研究病例入组。红景天人工栽培研究项目已基本掌握红景天生长发育环境条件,初步建立人工种植标准操作规程。川贝母人工栽培取得一定进展;波棱瓜人工种植中试示范基地正常运转。公司在拉萨经开区新生产基地的建设工作已经完成。

盈利预测与投资建议:维持“买入”评级

考虑疫情和新活素放量降价因素,稍微下调公司2020-2022年盈利预测,归母净利润分别为3.9亿元、4.6亿元、5.6亿元,未来三年归母净利润增速约21%。考虑公司新活素进入新医保后的放量效应及公司在心血管植入领域的布局,维持“买入”评级。

风险提示

新活素销量不及预期,依姆多销量不及预期,新冠疫苗研发失败风险。

总结

西藏药业2020年中报显示公司业绩稳健增长,核心产品新活素和依姆多表现良好,为公司业绩增长提供动力。公司积极布局心血管植入器械和疫苗领域,有利于长远发展。维持“买入”评级,但需关注新活素、依姆多销量不及预期以及新冠疫苗研发失败等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用