西藏药业(600211)

业绩总结:1)公司2020年全年实现收入13.7亿元(+9.3%),归母净利润4.2亿元(+33.87%),扣非归母净利润3.65亿元(+19.9%),经营性现金流净额4.3亿元(-12.6%);2)2021年一季实现收入4.94亿元(+66.6%),归母净利润1.6亿元(+22.3%),扣非归母净利润1.4亿元(+66.3%)。

销售逐季度回暖,毛利率稳中有升。分季度看,2020年Q1/Q2/Q3/Q4单季度收入分别为3/3.3/3.6/3.8亿元(-0.1%/+3.1%/+15.6%/18.1%);单季度归母净利润1.3/0.9/1.1/0.9亿元(+81.8%/+5.5%/+28%/28.8%);单季度扣非归母净利润分别0.9/0.9/1.1/0.8亿元(+21.6%/+6.1%/+29.8%/23.8%)。公司单季毛利率分别为81.3%/86%/87.6%/87.4%;费用控制良好,2020年销售费用6.8亿元,销售费用率为49.85%,同比增加0.25pp;研发费用142万元,研发费用占比为0.54%,同比下降0.34pp,主要为依姆多产品涉及委托加工技术转移等事项已于上年末基本完成。2021年Q1销售费用2.6亿元,同比增长105.86%,系新活素销售收入继续大幅增长,销售费用相应增长所致;财务费用同比增加201.3万元,主要原因系本期银行存款利息收入较上年同期减少影响所致。

新活素持续放量,规模效应拉动毛利率提升。2020年全年新活素销售收入9.6亿元,同比增加1.4亿元,同比增长为17.7%,成本增加156万元,同比增长7.64%。新活素2019年进入医保后销量持续大幅上升,2020年销量为263万支,同比增长50.5%,近三年销量复合增长率约为49%。受益于新活素销量增长带来的规模效应,公司自有产品的毛利率比上年提高1.38pp,推动公司盈利增速超出收入端增长。

布局心血管植入领域,未来有望贡献新的业绩增长。2020年4月,公司公告拟以7000万元投资阿迈特,获得其9.86%的股权及其支架定位系统、全降解冠脉药物洗脱支架系统、全降解外周血管药物洗脱支架系统、非顺应性球囊扩张导管等四个在研产品在中国市场的独家销售权。阿迈特掌握了3D4轴精密快速血管支架打印专利技术,目前国际和国内市场上尚无基于此技术生产的可降解支架。未来阿迈特产品成功上市后,有望成为公司业绩新的增长点。

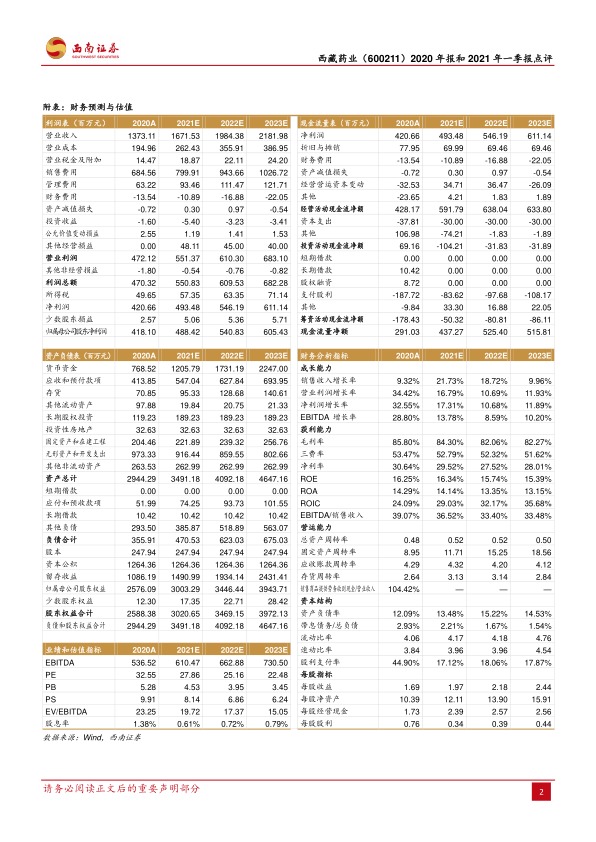

盈利预测与投资建议。考虑新活素放量降价因素,预测公司2021-2023年归母净利润分别为4.9亿元、5.4亿元、6.1亿元,未来三年归母净利润复合增速约13%。考虑公司新活素进入新医保后的放量效应及公司在心血管植入领域的布局,维持“买入”评级。

风险提示:心血管植入产品研发进度不达预期,新活素销售不及预期,新冠疫苗研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用