西藏药业(600211)

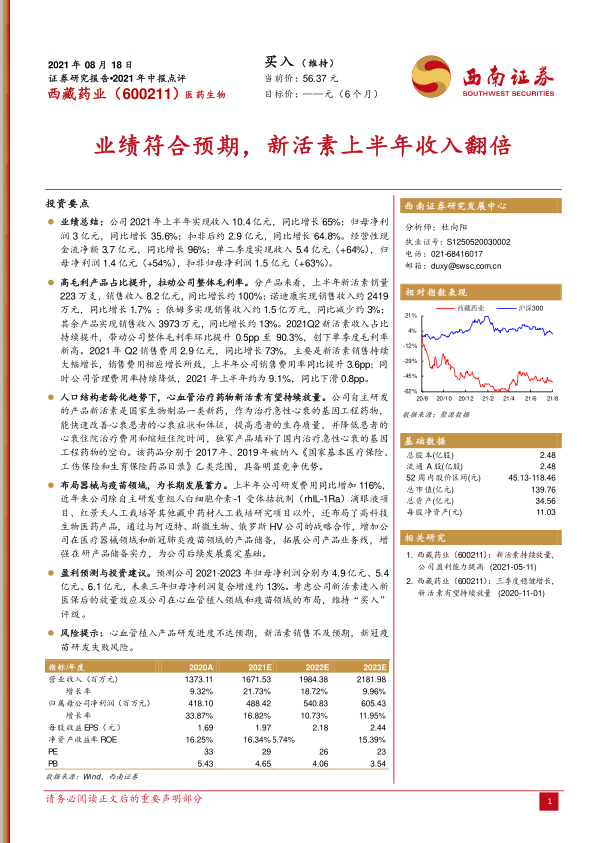

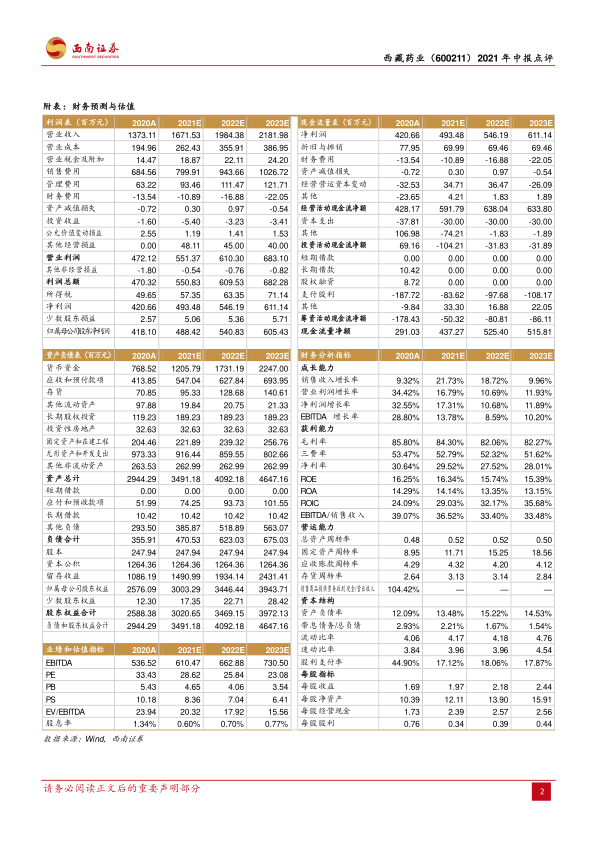

业绩总结:公司2021年上半年实现收入10.4亿元,同比增长65%;归母净利润3亿元,同比增长35.6%;扣非后约2.9亿元,同比增长64.8%。经营性现金流净额3.7亿元,同比增长96%;单二季度实现收入5.4亿元(+64%),归母净利润1.4亿元(+54%),扣非归母净利润1.5亿元(+63%)。

高毛利产品占比提升,拉动公司整体毛利率。分产品来看,上半年新活素销量223万支,销售收入8.2亿元,同比增长约100%;诺迪康实现销售收入约2419万元,同比增长1.7%;依姆多实现销售收入约1.5亿万元,同比减少约3%;其余产品实现销售收入3973万元,同比增长约13%。2021Q2新活素收入占比持续提升,带动公司整体毛利率环比提升0.5pp至90.3%,创下单季度毛利率新高。2021年Q2销售费用2.9亿元,同比增长73%,主要是新活素销售持续大幅增长,销售费用相应增长所致,上半年公司销售费用率同比提升3.6pp;同时公司管理费用率持续降低,2021年上半年约为9.1%,同比下滑0.8pp。

人口结构老龄化趋势下,心血管治疗药物新活素有望持续放量。公司自主研发的产品新活素是国家生物制品一类新药,作为治疗急性心衰的基因工程药物,能快速改善心衰患者的心衰症状和体征,提高患者的生存质量,并降低患者的心衰住院治疗费用和缩短住院时间,独家产品填补了国内治疗急性心衰的基因工程药物的空白。该药品分别于2017年、2019年被纳入《国家基本医疗保险、工伤保险和生育保险药品目录》乙类范围,具备明显竞争优势。

布局器械与疫苗领域,为长期发展蓄力。上半年公司研发费用同比增加116%,近年来公司除自主研发重组人白细胞介素-1受体拮抗剂(rhIL-1Ra)滴眼液项目、红景天人工栽培等其他藏中药材人工栽培研究项目以外,还布局了高科技生物医药产品,通过与阿迈特、斯微生物、俄罗斯HV公司的战略合作,增加公司在医疗器械领域和新冠肺炎疫苗领域的产品储备,拓展公司产品业务线,增强在研产品储备实力,为公司后续发展奠定基础。

盈利预测与投资建议。预测公司2021-2023年归母净利润分别为4.9亿元、5.4亿元、6.1亿元,未来三年归母净利润复合增速约13%。考虑公司新活素进入新医保后的放量效应及公司在心血管植入领域和疫苗领域的布局,维持“买入”评级。

风险提示:心血管植入产品研发进度不达预期,新活素销售不及预期,新冠疫苗研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用