西藏药业(600211)

投资要点

事件:公司发布2023年报,全年实现收入31.3亿元,同比+22.7%,实现归母净利润8亿元,同比+116.6%,扣非归母净利润7.8亿元,同比+112.5%。

四季度新活素销量快速增长。分季度来看,Q1/Q2/Q3/Q4收入分别为9.1/9.1/5.5/7.7亿元,分别同比增长38.2%/32.9%/-10.9%/28.5%,四季度销售收入增速恢复上半年水平,预计主要系外部环境短期影响消退。全年销售毛利率95.1%(+0.8pp),预计毛利率提升主要系收入快速增加摊薄成本。销售费用率56.1%(+0.9pp),管理费用率4%(-1.2pp),研发费用率0.4%(-2.9pp)。预计管理费用率下降主要系收入端增速较快摊薄费用,研发费用率下降较多主要系去年俄罗斯疫苗项目开发支出转费用化处理带来的高基数影响。2023年归母净利率25.6%(同比+11.1%)。2023年公司计提依姆多无形资产减值1.9亿元,同时就所持有的斯微生物股权公允价值变动损益-2.1亿元,2022年公司计提俄罗斯疫苗项目相关资产减值及开发支出转费用化导致归母净利润减少3.2亿元。此外公司于2023年收到山南市幸福家园建设管理局的产业扶持资金增加1.8亿元。因此综合上述因素,公司2023年净利率大幅提升。截至目前公司账面依姆多无形资产余额为1.6亿元,公司持有的交易性金融资产余额为5.2亿元。

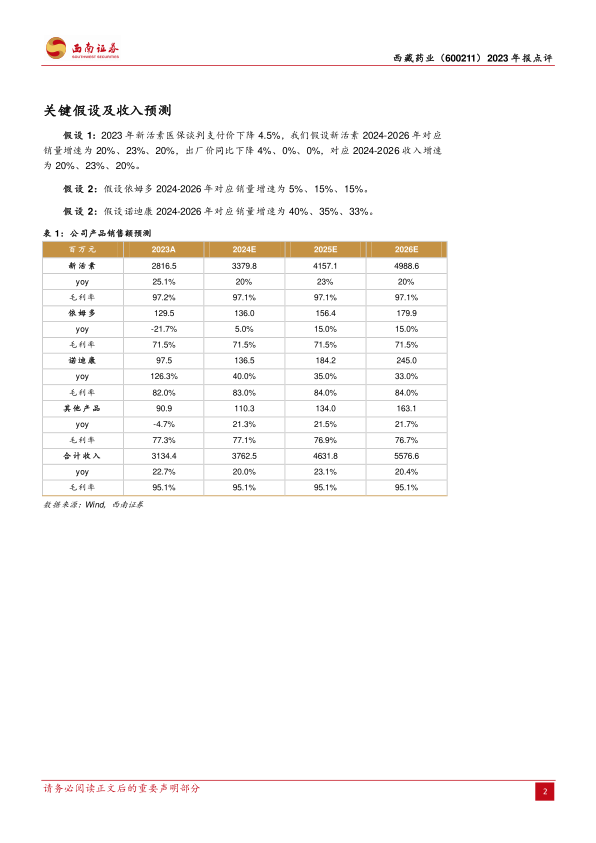

新活素获2023年医保续约,价格调整幅度温和。公司产品新活素是治疗急性心衰的基因工程药物,能快速改善心衰患者的心衰症状和体征,提高患者的生存质量,并降低患者的心衰住院治疗费用和缩短住院时间。公司新活素系在国内独家品种,该药品获2023年医保纳入乙类目录。本次谈判后新活素医保支付价格为424.98元(0.5mg/支),单次住院支付不超过3天。协议有效期:2024年1月1日至2025年12月31日,有效期满后按照医保有关规定调整。相比2021年谈判确定的医保支付标准445元(0.5mg/支),本次降幅4.5%。

盈利预测与投资建议:预计2024-2026年归母净利润分别为10.9亿元、14亿元、17.1亿元,公司新活素竞争格局好,维持“买入”评级。

风险提示:新活素销售或不及预期,产品研发失败风险,心血管植入产品研发进度或不达预期,资产价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用