西藏药业(600211)

事件

西藏药业股份公司发布2024年半年报:2024年上半年实现营收16.15亿元,同比下降11.29%;实现归母净利润6.23亿元,同比增长4.57%;扣非归母净利润5.24亿元,同比下降9.85%;经营活动现金流净额5.95亿元,同比增长9.15%。

投资要点

新活素医保降价温和,短期业绩承压,长期有望保持稳健增长

2024年公司实现营收16.15亿元,同比下降11.29%,主营产品新活素销售占上半年销售收入的89.99%;依姆多上半年销售收入5090.75万元,同比下降15.17%;其余产品销售收入1.10亿元,同比增长50.93%。新活素作为国内独家产品,2024年上半年销量418.37万支,销售收入14.50亿元,同比下降13.93%,主要原因是2023年初由于疫情后遗症导致心衰患者增加,新活素市场需求加大,同时从2024年1月1日起医保价格从445元(0.5mg/瓶)下调降至424.98元(0.5mg/支),降幅为4.5%,两个原因共同影响本期销售收入同比下降。

分季度看,2024Q1营收7.04亿元,2024Q2营收9.10亿元,环比增长29.29%,提示二季度新活素销售有改善向好趋势。新活素在三甲医院基本覆盖,公司同时也在持续推进新活素在二级渠道的下沉、科室的拓展以及围手术期心功能保护学术理念的打造,有助于进一步提升新活素的渗透率。因此,我们认为新活素长期有望保持稳健增长态势。

销售费用等随营收同步下降

2024年上半年,公司营业成本0.70亿元,同比下降9.12%;管理费用0.54亿元,同比下降0.82%;销售费用9.07亿元,同比下降11.15%,主要原因系新活素销售下降以及依姆多销量下降,以及对应的市场推广费减少影响所致。

加大研发投入,新活素产能扩建即将完成

2024年上半年,公司研发费用1052万元,同比增长34.45%。同时,为满足市场需求,2021年公司全资子公司成都诺迪康生物制药有限公司启动了对新活素生产线的扩建工作,预计该扩建工程正式投产后,年产能将达到1500万支。至2024年上半年,该制剂车间已通过GMP符合性检查,并已取得GMP符合性检查告知书,目前正在等待注册审批。

盈利预测

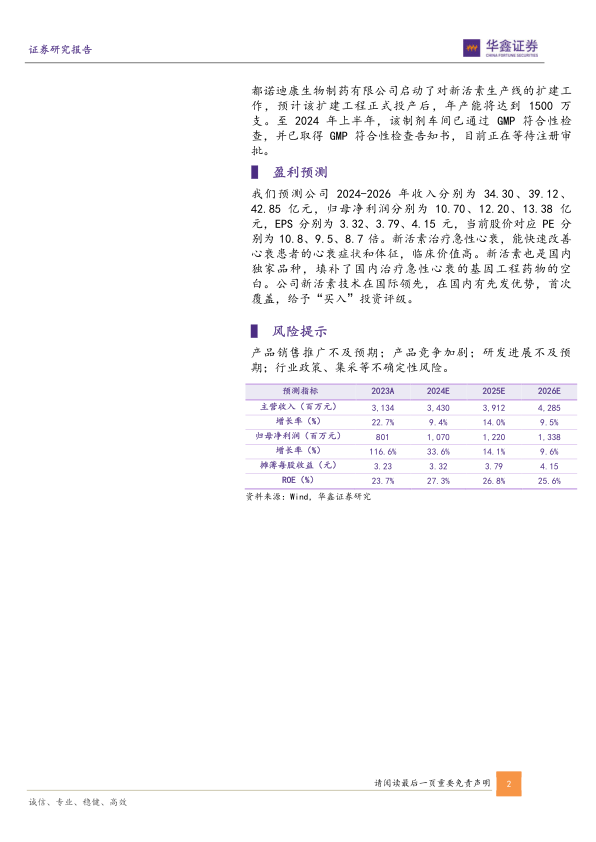

我们预测公司2024-2026年收入分别为34.30、39.12、42.85亿元,归母净利润分别为10.70、12.20、13.38亿元,EPS分别为3.32、3.79、4.15元,当前股价对应PE分别为10.8、9.5、8.7倍。新活素治疗急性心衰,能快速改善心衰患者的心衰症状和体征,临床价值高。新活素也是国内独家品种,填补了国内治疗急性心衰的基因工程药物的空白。公司新活素技术在国际领先,在国内有先发优势,首次覆盖,给予“买入”投资评级。

风险提示

产品销售推广不及预期;产品竞争加剧;研发进展不及预期;行业政策、集采等不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用