中心思想

本报告对透景生命(300642)进行了首次覆盖,核心观点如下:

-

业绩稳步增长,市场认可度高: 公司近年来业绩稳步增长,产品和技术稳定,市场占有率逐步提高,实现自身性增长。

-

技术领先,研发投入充足: 公司作为技术领先企业,长期保持充足的研发投入,构建技术护城河,保证产品更新迭代。

-

肿瘤检测蓝海市场,产品体系丰富: 公司深度布局肿瘤检测蓝海市场,形成丰富的产品体系,涵盖肿瘤全病程的各个环节。

主要内容

1. 上市元年业绩稳步增长,丰富研发储备拓宽护城河

-

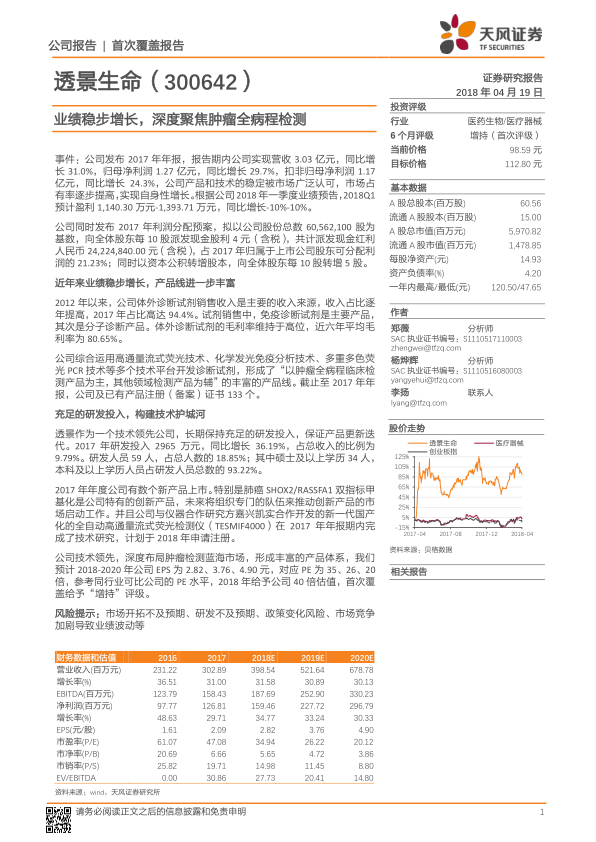

营收与利润双增长: 公司营收呈现稳步增长态势,2012年至2017年复合增长率为44.12%。2017年营业收入同比增长31.00%,归母净利润同比增长29.71%。

-

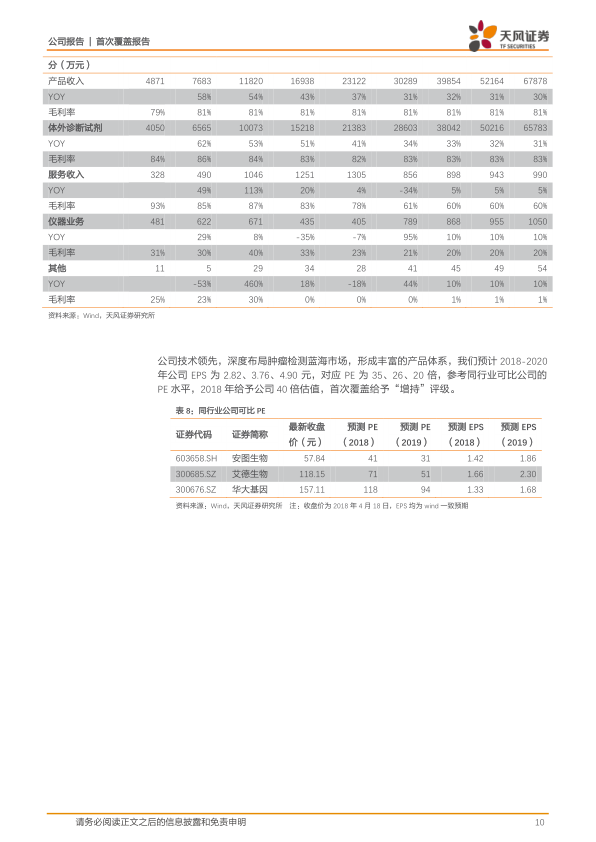

体外诊断试剂为主: 公司体外诊断试剂销售收入是主要收入来源,2017年占比高达94.4%。免疫诊断试剂是主要产品,其次是分子诊断产品。

-

研发投入持续增加: 2017年研发投入2965万元,同比增长36.19%,占总收入的比例为9.79%。

2. 丰富的产品体系,具备核心客户资源

2.1. 构建多个技术平台,产品结构丰富

-

多种技术平台: 公司构建了高通量流式荧光杂交技术平台、高通量流式免疫荧光技术平台、多重多色荧光PCR技术平台、化学发光免疫分析技术平台等多个技术平台。

-

多指标联检: 公司聚焦于多指标联检以及高通量检测等技术的综合应用,开发出多个独有的多指标联检诊断产品,完善产品结构。

2.2. 产品线以肿瘤为主,涵盖肿瘤全病程的各个环节

-

肿瘤全病程覆盖: 公司构建了以肿瘤为主的产品格局,基本涵盖了肿瘤“早筛-辅助诊断-个体化用药-预后监测”全病程的各个环节。

-

产品注册证书数量: 截止至2017年底,公司已有产品注册(备案)证书133个,主要集中在免疫和分子领域的肿瘤检测。

2.3. 拥有优质客户资源,建立品牌优势

-

三级医院客户为主: 公司终端客户中三级医院占比较高,2016年末占比为86.88%。

-

品牌优势: 经过多年发展,“透景”品牌在三级医院深耕细作,在行业内已享有较高的市场知名度和认可度。

3. 估值与评级

-

盈利预测: 预计2018-2020年公司EPS为2.82、3.76、4.90元。

-

投资评级: 参考同行业可比公司的PE水平,2018年给予公司40倍估值,首次覆盖给予“增持”评级。

总结

透景生命作为一家技术领先的体外诊断公司,在肿瘤检测领域具有显著优势。公司业绩稳步增长,研发投入充足,产品体系丰富,客户资源优质。首次覆盖给予“增持”评级,主要基于以下几点:

-

市场潜力巨大: 肿瘤检测市场前景广阔,公司有望受益于行业发展。

-

技术优势明显: 多个技术平台和多指标联检产品,构筑了公司的技术壁垒。

-

盈利能力提升: 随着产品结构的优化和市场份额的扩大,公司盈利能力有望持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用