透景生命(300642)

事件:4月21日,公司发布2022年年度报告:全年实现营业收入7.16亿元,同比增长9.38%;归母净利润1.25亿元,同比下降22.55%;扣非净利润1.01亿元,同比下降17.53%;经营性现金流量净额1.65亿元,同比增长99.39%,主要系公司加强了应收账款的催收和回款。

其中,2022年第四季度营业收入1.98亿元,同比下降1.44%;归母净利润0.37亿元,同比下降33.79%;扣非净利润0.32亿元,同比下降10.34%;经营性现金流量净额0.34亿元,同比增长2341.30%。

同日,公司发布2023年第一季度报告:第一季度实现营业收入1.22亿元,同比下降16.03%;归母净利润0.11亿元,同比增长111.17%;扣非净利润0.09亿元,同比增长207.79%;经营性现金流量净额-0.02亿元,同比下降102.90%。

疫情扰动短期业绩,外部环境改善后有望恢复稳健运营

2022年,受公共流行病事件影响,公司的生产经营活动受到明显影响,同时医院、体检中心等终端客户的常规诊疗活动受限,对公司肿瘤标志物、自身免疫等重要产品的使用和市场推广活动造成一定影响。公司虽然积极调整短期营销工作重点,并及时推出核酸检测所需的配套仪器和耗材,以应对短期市场需求的变化,但公司新客户开拓数量及配套流式荧光检测仪和化学发光检测仪的新装机数量不及预期,公司的试剂收入和净利润仍受到一定程度的影响。

2022年公司营业收入7.16亿元,同比增长9.38%,其中:(1)试剂收入5.34亿元,同比下降5.05%,营业占比74.54%,同比减少11.33pct;(2)仪器收入1.78亿元,同比增长102.04%,全年完成1,076台各类仪器的装机(含销售)。截止2022年底,公司产品在国内2,100余家终端用户使用,三级医院覆盖率不断提升,其中三级医院占医院客户的72.87%,2022年新增三级医院客户数超过200家。

低毛利的仪器收入占比提升,毛利率和净利率双双受到影响

2022年度,公司体外诊断仪器收入占营业收入的24.89%,同比增加11.41pct;由于仪器的毛利率仅为15.96%,远低于试剂70.64%的毛利率,因此公司综合毛利率为57.04%,同比下降9.81pct。期间费用率方面,全年销售费用率同比降低0.53pct至27.18%;管理费用率同比降低1.50pct至5.20%;研发费用率同比降低0.03pct至11.08%;财务费用率同比降低0.96pct至-1.57%。公司虽然加强了经营管控,销售费用率、管理费用率和研发费用率与上年同期相比均保持稳中有降的趋势,但由于毛利率的下滑,公司的整体净利率同比降低7.32pct至17.28%。体外诊断行业抗风险能力较强,特别是公司主要涉及的肿瘤领域检测,相对属于刚性需求,随着外部环境改善,公司主要产品的销售将恢复至正常水平,利润率水平也有望恢复正常。

其中,2022年第四季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为60.71%、30.28%、3.42%、13.07%、-1.44%、18.25%,分别变动-5.29pct、+1.61pct、-2.41pct、+1.55pct、-0.12pct、-9.44pct。

2023年度第一季度,公司的综合毛利率同比提升7.09pct至57.74%;销售费用率同比提升3.37pct至31.81%;管理费用率同比降低0.06pct至7.72%;研发费用率同比提升3.43pct至14.93%;财务费用率同比降低0.48pct至-0.66%;综合影响下,公司整体净利率同比提升4.98pct至8.59%。

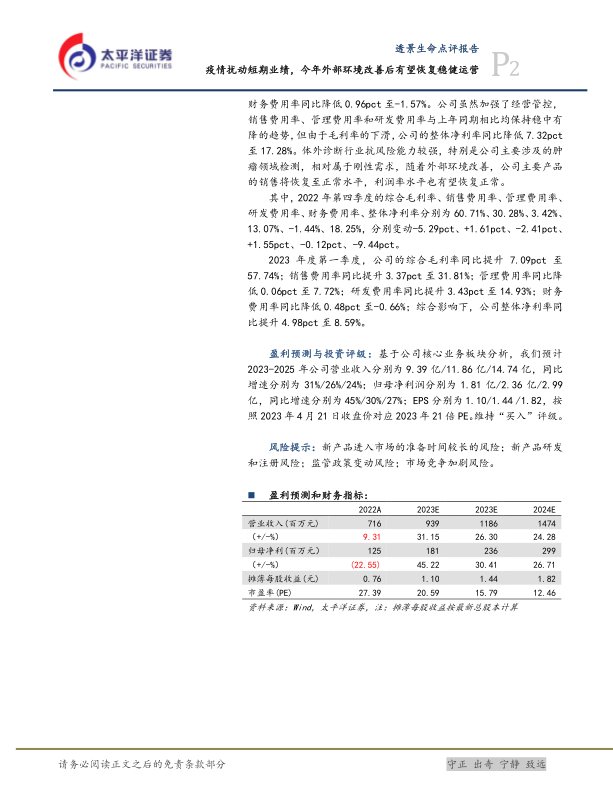

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2023-2025年公司营业收入分别为9.39亿/11.86亿/14.74亿,同比增速分别为31%/26%/24%;归母净利润分别为1.81亿/2.36亿/2.99亿,同比增速分别为45%/30%/27%;EPS分别为1.10/1.44/1.82,按照2023年4月21日收盘价对应2023年21倍PE。维持“买入”评级。

风险提示:新产品进入市场的准备时间较长的风险;新产品研发和注册风险;监管政策变动风险;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用