中心思想

中国SMO行业高速发展与普蕊斯龙头地位

本报告核心观点指出,中国SMO(临床试验现场管理)行业正经历高速发展,预计将以超过20%的年复合增长率持续扩张,市场规模有望从2021年的69亿元增至2025年的162亿元。在此背景下,行业集中度提升将驱动头部企业实现高成长。普蕊斯作为行业领先者,凭借其深厚的竞争壁垒和规模效益,有望显著受益于这一趋势。

普蕊斯核心竞争力与业绩增长驱动

普蕊斯的核心竞争力体现在多维度:拥有超过3800人的庞大业务团队,覆盖全国近180个城市和超1300家临床试验机构,覆盖广度和深度均位居行业前列;积累了超过2700个国内外SMO项目的丰富经验,SOP体系完善,保障高质量服务;同时,公司通过大数据建模系统实现信息化管理,显著提升运营效率。这些优势共同驱动公司新签及在手订单持续强劲增长,2023年上半年新签订单同比增长32.94%,在手订单同比增长35.88%,为未来业绩高速增长奠定坚实基础。报告首次覆盖给予“买入”评级,预计2023-2025年归母净利润将分别增长57.27%、35.40%和34.15%。

主要内容

一、组织架构稳定,聚焦SMO专业服务,业绩稳健增长

稳定的股权与管理架构

普蕊斯成立于2013年,实际控制人赖春宝先生通过直接持股及一致行动协议控制公司39.69%的股份表决权,股权结构稳定。公司核心管理层经验丰富,多位副总经理在SMO行业深耕多年,为公司长期稳定发展提供保障。为巩固人才基石,公司已进行三次股权激励,其中上市后激励计划设定了以2021年营收为基数,2022-2024年营收增速分别不低于16%、38%、68%的考核目标,有效绑定核心人才与公司业绩增长。

专业服务与财务表现

普蕊斯专注于提供临床试验现场管理(SMO)的一站式服务,涵盖项目前期建模、启动、现场执行及全流程管理。截至2023年上半年,公司累计承接超过2700个国内外SMO项目,覆盖24个疾病领域,助推130余个产品上市,服务能力广受认可。财务方面,公司营业收入稳健增长,2018年至2022年复合增长率达32.04%,2023年上半年实现收入3.48亿元,同比增长42.20%。同期归母净利润0.62亿元,同比增长218.86%,显示出项目执行效率提升带来的利润增长空间。2023年上半年,公司综合毛利率和归母净利率分别达到28.39%和17.77%,较去年同期显著提升,期间费用率降至9.4%,规模效应和管理能力提升效果显著。

二、研发创新催生SMO行业,国内市场进入高速发展期

SMO行业发展背景与驱动因素

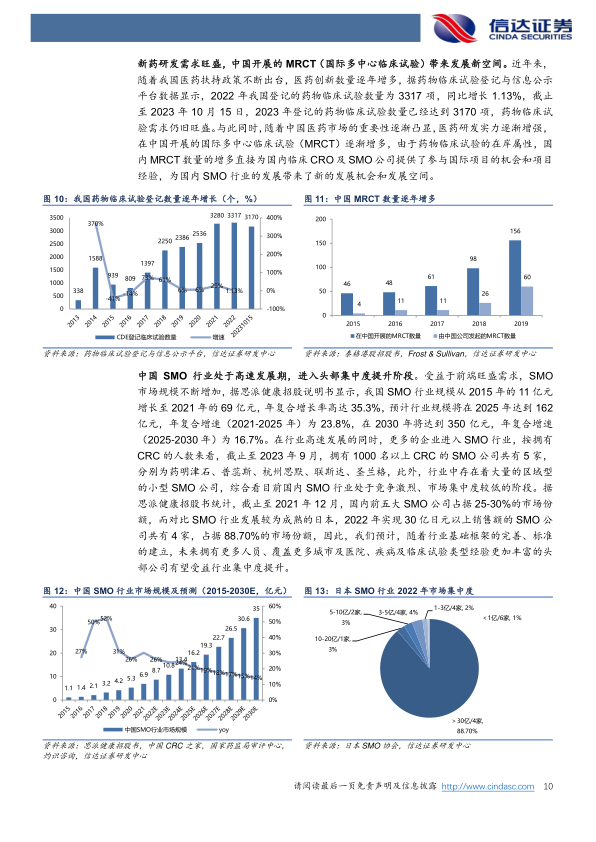

药物研发日益复杂,临床试验具有高要求、严标准和流程复杂的特点,需要申办方、临床研究机构、研究者和监管部门等多方配合。SMO行业于20世纪70年代在美国诞生,2008年左右进入中国,作为协助者处理非医学判断的事务性工作,有效加快临床试验进程并保证质量。随着国内医药创新的兴起和药物临床试验需求的旺盛,SMO行业认可度和渗透率逐渐提升,成为药物临床试验中不可或缺的参与者。

中国SMO市场规模与集中度趋势

中国SMO行业正处于高速发展期。据思派健康招股说明书显示,我国SMO行业市场规模从2015年的11亿元增长至2021年的69亿元,年复合增长率高达35.3%。预计到2025年将达到162亿元,2021-2025年复合增速为23.8%,并在2030年达到350亿元。新药研发需求旺盛,2022年我国登记药物临床试验数量达3317项,2023年截至10月15日已达3170项。同时,中国开展的国际多中心临床试验(MRCT)数量逐年增多,为国内SMO公司提供了参与国际项目的机会。目前国内SMO行业竞争激烈,市场集中度较低,前五大公司占据25-30%的市场份额,远低于日本SMO行业前四大公司88.70%的市场份额。随着行业标准的完善,预计未来国内SMO行业集中度将进一步提升,头部公司有望受益。

三、“人员+经验+质量”构筑公司壁垒,信息化提升运营能力

核心资源优势:人员与覆盖能力

普蕊斯在人员规模和覆盖能力方面优势显著。截至2023年上半年,公司员工总数达4019人,其中业务人员超过3800人,规模持续扩张。人均产出方面,人均创收持续上升,人均创利在2023年上半年达到1.5万元/人。公司服务范围覆盖全国近180个城市、超1300余家临床试验机构,CRC人数位居行业第二,覆盖城市数量位居行业第一,能够迅速响应项目需求。公司还通过提供培训、协助建立管理体系等方式,深化与临床试验机构的合作关系。

质量保障与项目经验

公司建立了科学详实的SOP体系,涵盖260余份制度文件,全面保障项目的高效执行和高质量服务。普蕊斯已通过默沙东、诺华等知名跨国药企的质量系统与项目稽查,服务质量广受认可。公司积累了丰富的多疾病领域项目经验,累计承接超过2700个国内外SMO项目,包括44个ADC项目、54个双抗项目和55个CAR-T项目,覆盖肿瘤、内分泌等24个疾病领域,助推130多个产品上市。在血液肿瘤、胸部肿瘤、乳腺癌、PD-1/PD-L1单抗等细分领域,公司服务项目数占比均较高。2023年上半年,公司在执行项目达1635项,同比增长38%,彰显其优质服务能力。

信息化赋能与订单增长

普蕊斯有效利用多年积累的项目执行数据,搭建了大数据建模系统,包括选点、启动、入组、风险、质量、数据、患者研究者费用等模型。该系统可为药企提供临床试验执行策略建模服务,解决临床试验投入成本大、时间成本高、参与方复杂等痛点,提升临床资源分配效率。通过整合内部信息系统,公司打通信息孤岛,实现信息实时共享,提升深层次协同和精细化管理,显著提高运营效率。受益于持续增长的覆盖面和优质服务能力,公司订单增长强劲,2023年上半年新签订单(不含税)达6.29亿元,同比增长32.94%;在手订单(不含税)达17.54亿元,同比增长35.88%,为公司未来业绩增长提供有力保障。

四、盈利预测、估值与投资评级

财务预测与增长展望

基于中国SMO行业预计20%左右的平均增速,并考虑普蕊斯的龙头地位和效率提升,报告预测公司2023-2025年营业收入将分别达到8.21亿元、10.92亿元和14.19亿元,增速分别为40%、33%和30%。毛利率方面,预计将保持长期稳定并小幅上升,2023-2025年分别为26.30%、26.50%和26.80%。

投资评级与估值分析

报告预测普蕊斯2023-2025年归母净利润分别为1.14亿元、1.54亿元和2.07亿元,增速分别为57.27%、35.40%和34.15%。当前股价对应2023E-2025E的市盈率(PE)分别为36倍、26倍和20倍,对应PEG分别为1.03、0.76和0.57。考虑到公司在行业中的领先地位、强劲的增长势头和不断提升的运营效率,报告首次覆盖给予普蕊斯“买入”评级。

五、风险因素

主要经营风险提示

普蕊斯面临多项风险,包括政策变动风险,因公司业务高度依赖医药和医疗器械企业的研发投入及严格监管;法律风险,临床试验中可能出现不良事件或因操作不当导致索赔;人才流失风险,SMO行业对人才需求量大,竞争加剧可能影响人才吸引和保留;医药研发需求下降风险,若医药市场发展放缓或研发投入减少将对公司经营产生不利影响;以及项目执行周期较长的风险,可能导致项目收入与预期发生偏离。

总结

中国SMO行业正处于高速发展期,市场规模持续扩大,预计未来行业集中度将进一步提升。普蕊斯作为行业龙头,凭借其庞大的业务团队、广泛的城市和机构覆盖、丰富的项目经验、完善的SOP体系以及高效的信息化管理能力,构筑了深厚的竞争壁垒。公司业绩稳健增长,新签及在手订单持续强劲,显示出强大的市场竞争力和增长潜力。尽管面临政策变动、法律、人才流失、医药研发需求下降及项目执行周期长等风险,但公司在核心竞争力方面的优势使其有望在行业整合中持续受益。基于对公司未来盈利能力的积极预测,报告首次覆盖给予普蕊斯“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用