普蕊斯(301257)

事件:普蕊斯发布2023年半年报。公司2023年上半年实现收入3.48亿元(+42.20%),归母净利润0.62亿元(+218.86%),扣非归母净利润0.50亿元(+184.84%)。

点评:

主营业务稳中求进,服务能力广受认可。2023H1,公司主营业务-SMO业务收入达3.48亿(同比+42.20%)。截止至2023年6月底,公司累计承接超2700个国内国际SMO项目,在多个疾病领域拥有丰富的项目经验,参与客户ADC项目44个,双抗项目54个,CART项目55个。2018年至2023年6月,公司服务的细分领域项目数及占全国该领域批准上市总数量的占比均较高,血液肿瘤新药项目数15个,占比31.25%;胸部肿瘤新药项目数14个,占比34.15%;乳腺癌新药项目数6个,占比28.57%;PD-1/PD-L1单抗新药项目数10个,占比58.82%。2023H1,公司在执行项目1635个,助力多个国内国际药物上市,服务能力广受认可。

内部管理增强,效率提升驱动利润率增长。利润率方面,2023H1实现综合毛利率28.39%(+3.71pp),归母净利率17.77%(+9.85pp),扣非归母净利率14.29%(+7.16pp),公司持续推进内部信息化管理体系建设,提升管理能力,进而提升项目执行效率,叠加政府补助增多,推升利润率增长。费用率方面,2023H1期间费用率为9.4%(-6.08pp),其中销售/管理/研发/财务费用率分别为1.1%(+0.21pp)/5.1%(-4.08pp)/4.6%(-1.42pp)/-1.4%(-0.80pp),22H1因疫情损失较多导致管理费用率较高,23H1疫情影响渐消,无支出的疫情损失,因此23H1管理费用率同比降低较多。

业务覆盖能力持续增强,新签订单持续增长。2023H1公司总人数为4019人,其中CRC超过3800名(相比22年末增加约300名);服务超820家临床试验机构(相比22年末增加约70家),服务范围覆盖全国近180个城市(相比22年末增加约20个)。受益于持续增长的覆盖面和优质的服务能力,2023H1公司新签订单(不含税)为6.29亿元(同比+32.94%),在手订单(不含税)为17.54亿元(同比+35.88%)。

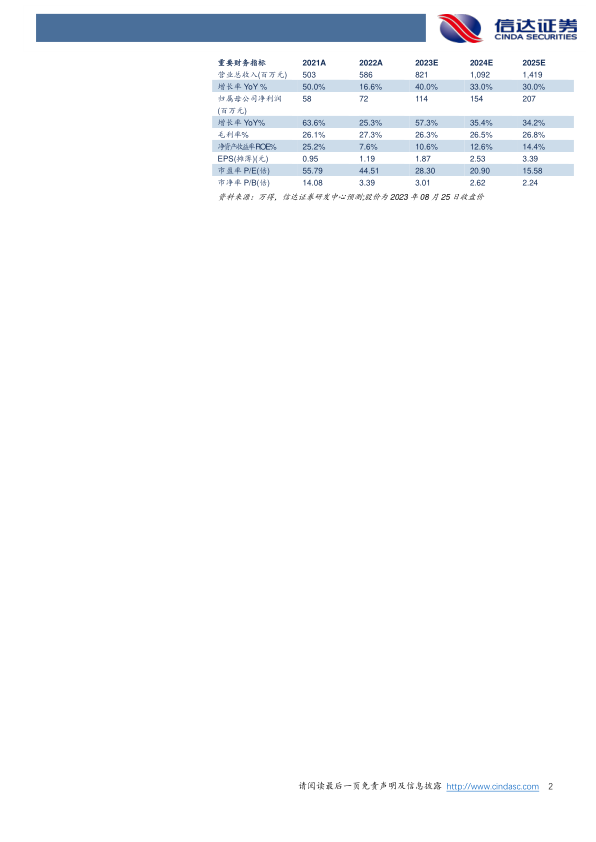

盈利预测:我们预计2023-2025年公司营业收入为8.21/10.92/14.19亿元,同比增长40.0%/33.0%/30.0%;归母净利润分别为1.14/1.54/2.07亿元,同比增长57.3%/35.4%/34.2%,对应2023-2025年PE分别为28/21/16倍。

风险因素:行业竞争加剧、研发投入及外包需求下降、政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用