佐力药业(300181)

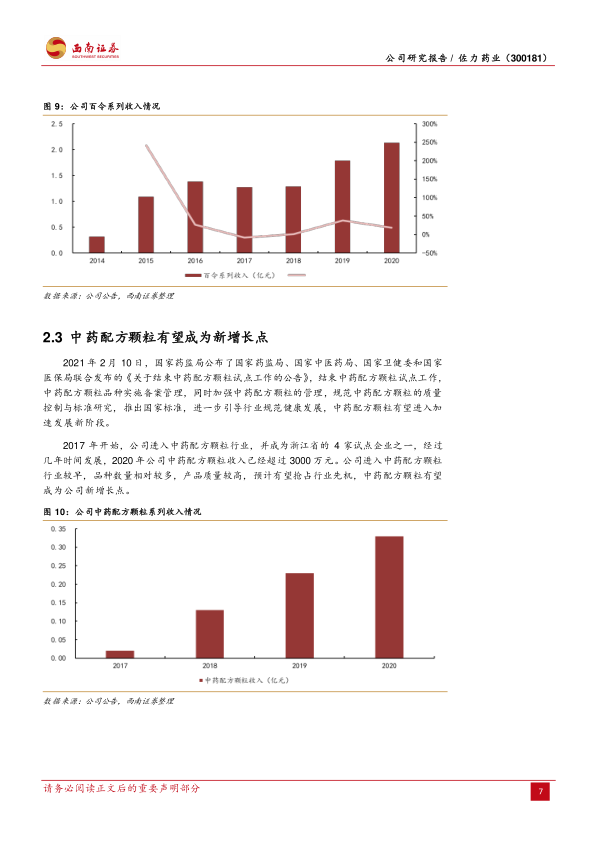

推荐逻辑:1)乌灵胶囊作为核心产品,一直保持稳健增长,2020年乌灵胶囊新增进入《新型冠状病毒肺炎疫情应激心身健康援助手册》等多个指南,有望成为过10亿大品种;2)2020年公司中药配方颗粒收入已经超过3000万元。公司进入中药配方颗粒行业较早,品种数量相对较多,产品质量较高,中药配方颗粒有望成为公司新增长点;3)参股科济生物,未来有望贡献投资收益。

乌灵胶囊龙头企业,进入加速增长新阶段。2011-2014年,公司收入端一直保持较快增长,2015年开始,因主力产品销售调整,加之子公司商誉减值等因素影响,公司利润持续下降,经过几年调整,2019年开始,公司收入利润开始迎来恢复,2021年开始迎来高增长。

主力产品成长空间较大,中药配方颗粒有望成为新增长点。公司主要产品包括乌灵系列、百令片、中药饮片、中药配方颗粒等产品。乌灵胶囊作为核心产品,一直保持稳健增长,2020年乌灵胶囊新增进入《新型冠状病毒肺炎疫情应激心身健康援助手册》等多个指南,有望成为过10亿大品种。百令片是公司收购来的品种,市场竞争格局较好,研发生产壁垒较高,一直保持较快增长。整体来看,公司核心产品前期主要在医院端进行推广,目前公司逐步加大在零售端推广力度,预计未来仍将保持较快增长。2017年开始,公司进入中药配方颗粒行业,并成为浙江省的4家试点企业之一,2020年公司中药配方颗粒收入已经超过3000万元。公司进入中药配方颗粒行业较早,品种数量相对较多,产品质量较高,预计有望抢占行业先机,中药配方颗粒有望成为公司新增长点。

参股科济生物,未来有望贡献投资收益。科济生物是一家于2014年在上海成立的临床级生物医药公司,法人代表为李宗海博士,2021年,科济生物登陆港股。目前科济生物研发进展最快的产品是靶向BCMA靶点的治疗多发性骨髓瘤的CAR-T产品CT053,目前处于关键性Ⅱ/Ⅲ临床阶段,其次靶向CLAUDIN18.2的CAR-T产品CT041进度也相对较快。预计随着产品的逐步上市,未来有望为公司贡献一定投资收益。

盈利预测与投资建议。预计公司2021-2023年归母净利润复合增速有望达到52.8%。公司是我国乌灵行业龙头,主力产品乌灵胶囊和百令片有望随着销售力度的加大,继续保持较快增长,同时,公司的中药配方颗粒业务有望成为新增长点,业绩进入加速增长阶段,长期发展值得期待。

风险提示:产品降价风险,研发不及预期风险,医药行业其他政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用