普蕊斯(301257)

收入增速稳健,充沛订单保障未来业绩持续高增长

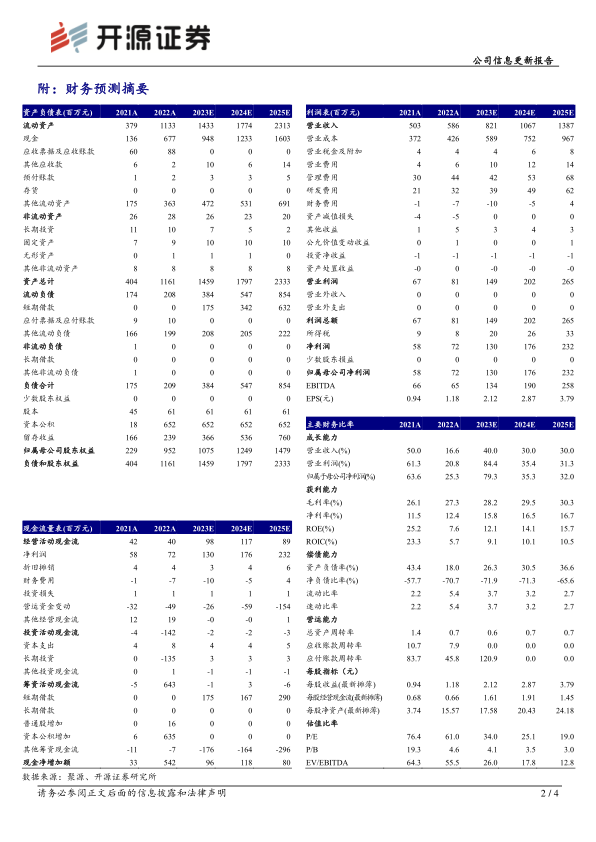

2023年前三季度,公司实现收入5.44亿元(+35.53%),归母净利润1.01亿元,(+164.05%),扣非归母净利润0.86亿元(+143.93%);毛利率为30.29%,同比+5.70pct,净利率为18.56%,同比+9.04pct。单看Q3,公司实现收入1.95亿元(+25.07%),归母净利润0.39亿元(+107.39%),扣非归母净利润0.36亿元(+103.81%);毛利率为33.69%,同比+9.25pct,环比+2.17pct;净利率为19.95%,同比+7.92pct,环比+0.81pct。公司营收端增速稳健,随着公司项目执行效率的提升,盈利能力持续增强。2023H1公司新签不含税合同6.29亿元,同比增长32.94%;截至2023年6月底,公司存量不含税合同17.54亿元,同比增长35.88%,充沛的订单为公司未来业绩增长提供了保障。我们看好公司的长期发展,维持原盈利预测,预计2023-2025年归母净利润为1.30/1.76/2.32亿元,EPS为2.12/2.87/3.79元,当前股价对应PE为34.0/25.1/19.0倍,维持“买入”评级。

员工数量持续增长,服务能力已得到海内外客户的一致认可

截至2023年9月,公司员工总数为4061人,专业的业务人员近3900人,服务850余家临床试验机构,可覆盖临床试验机构数量超过1300家,服务范围覆盖全国180多个城市,能够满足客户绝大多数项目需求。随着品牌知名度的持续提升,公司与包括默沙东、IQVIA等在内的全球前10大药企/CRO企业均有合作,累计推动130+个产品在国内外上市。

品牌影响力持续增强,已为国内多个热门临床项目提供SMO服务

截至2023年9月,公司累计承接超过2800个国际和国内SMO项目,在执行SMO项目1741个。截至2023年6月底,公司已累计推动52个肿瘤新药和11个肿瘤仿制药在国内外上市,并参与了国内10个上市的PD-1/PD-L1单抗新药(占比58.82%)以及8个I类减重新药项目(占比29.62%)的SMO服务,专业的服务能力已得到国内外客户的一致认可。

风险提示:药物研发不及市场预期,核心技术成员流失,SMO需求下降等。

微信扫一扫-立即使用

微信扫一扫-立即使用