普蕊斯(301257)

事件:

8月29日,公司发布2024年半年报,2024H1实现营业收入3.94亿元,同比增长13.16%,归母净利润为0.55亿元,同比下降11.33%,扣非后归母净利润为0.48亿元,同比下降2.81%。

点评:

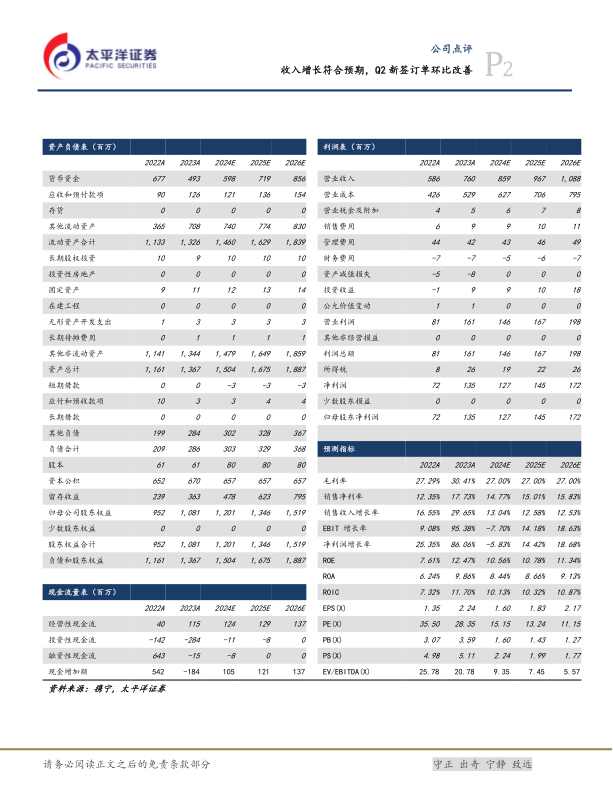

收入符合预期,利润有所波动。2024H1公司收入同比增长13.16%,利润同比下降11.33%,毛利率为26.40%,较23H1减少1.99pct,收入增长符合预期,短期利润有所波动,我们预计主要原因是政府补助同比下降较多(24H1政府补助32万,23H1为1064万,同比下降96.99%)以及行业竞争加剧导致的订单报价下降有关。单季度来看,2024Q2实现营业收入2.09亿元,同比增长9.67%,归母净利润为0.32亿元,同比下降12.10%,扣非后归母净利润为0.29亿元,同比下降8.88%。

Q2新签订单环比改善,项目类型不断丰富。公司2024H1新签订单4.29亿元,同比下降31.89%,主要原因是公司对部分盈利指标不达标的订单进行取舍;自二季度以来,市场需求逐步回暖,公司加大商务拓展力度,2024Q2新签订单大幅改善,环比增长112.14%。此外,截至2024H1,公司在手订单为18.25亿元,同比增长4.07%,保障了未来业绩的转化。

项目类型不断丰富,客户服务能力不断提升。公司致力于承接具有创新性和高临床价值新药的SMO项目,服务项目类型不断丰富,目前在执行项目数量为1955个,累计服务项目超3200个,包含TCR-T项目1个、ADC项目72个、减重项目21个、多抗项目8个以及CGT项目62个等。此外,公司不断提升客户服务能力,截至2024H1共有员工4652人,其中业务人员超4460人,累计服务930家临床试验机构,可覆盖临床试验机构数量超1300家,涵盖全国近190个城市。

盈利预测与投资建议:我们预计2024年-2026年公司营收为8.59/9.67/10.88亿元,同比增长13.04%/12.58%/12.53%;归母净利为1.27/1.45/1.72亿元,同比增长-5.83%/14.42%/18.68%,对应当前PE为15/13/11倍,给予“买入”评级。

风险提示:新签订单不及预期的风险、SMO行业竞争加剧的风险、订单取消的风险、人力成本上升或人才流失的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用