佐力药业(300181)

投资要点

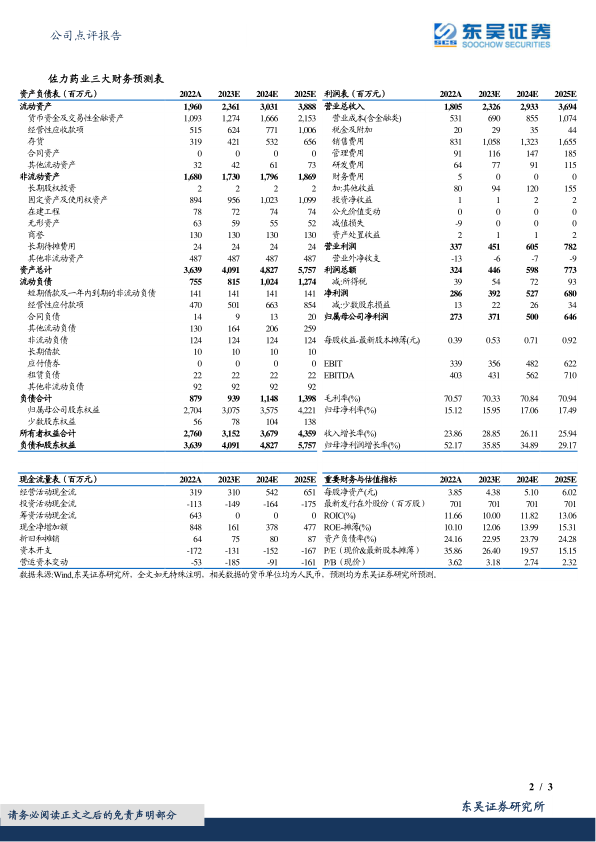

事件:公司2022全年实现营业收入18.05亿元(+23.9%),归母净利润2.73亿元(+52.2%),扣非归母净利润2.65亿元(+52.9%),经营性现金流净额3.19亿元(+26.5%);公司2023年一季度实现营收4.96亿元(+12.8%),归母净利润0.97亿元(+41.8%);业绩符合预期。

单季度业绩保持高增速,盈利能力不断加强:单季度看,2022Q4收入和归母净利润同比增速分别为22.9%和52.5%,环比增速分别为3.6%和5.7%,业绩保持快速增长。随着公司渠道改革的推进,销售费用率不断优化,2022年销售费用率为46.03%(-2.58pct),销售净利率增加2.65pct至15.82%,盈利能力不断加强。

乌灵和灵泽业绩符合预期,长期看好乌灵和灵泽的增长动力:乌灵胶囊是公司的独家品种,主要成分为具有高生产壁垒的乌灵菌粉,是公司核心产品之一,2022年在疫情影响下收入保持23.5%的增长。长期来看,乌灵胶囊不断开拓新适应症,已开展帕金森病、冠心病、功能性胃肠病等新适应症临床研发,且开始老年痴呆(AD)等临床前研究;随着公司深入对乌灵胶囊药理和作用机制的研究,并联合知名医院开展高等级的循证医学研究,未来新适应症拓展空间大。目前乌灵胶囊医疗机构覆盖过万家,且在院外渠道共同发力,覆盖率不断上升;预计2023-2024年收入保持25%增长。灵泽片2022年收入同比增长68%,实现高增速,且未来医院拓展潜力大,2022-2024年预计保持40%年复合增速。

百令片短期受影响,广东北京集采有望加速拓展,配方颗粒将迎来放量:百令片2022年受到湖北未中集采影响,收入下降3.2%,随着广东和北京地区集采在2023年执标,有望进一步扩大市场份额。中药饮片和配方颗粒是国家重点支持领域,中药饮片不受涨价影响;截至2022年报,公司配方颗粒已储备251多个国标备案,且开始多省份备案,产能上公司已建设完成800吨的有效产能,估计2023、2024年实现快速放量。

盈利预测与投资评级:考虑到未来其他省市集采的潜在影响,我们将2023-2024年归母净利润3.8/5.1亿元的预期调整为3.7/5.0亿元,预计2025年归母净利润为6.5亿元,2023-2025年P/E估值分别为26/20/15X;基于公司1)乌灵胶囊持续放量,2)灵泽片进入放量期;维持“买入”评级。

风险提示:集采风险;产品销售不及预期;研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用