佐力药业(300181)

事件:公司发布2023年年报及2024年一季报。2023年公司实现收入19.4亿元(+7.6%);实现归母净利润3.8亿元(+40.3%);扣非归母净利润3.7亿元(+41.1%)。2024Q1公司实现收入6.7亿元(+35.8%);实现归母净利润1.4亿元(+46.1%);扣非归母净利润1.4亿元(+50%)。

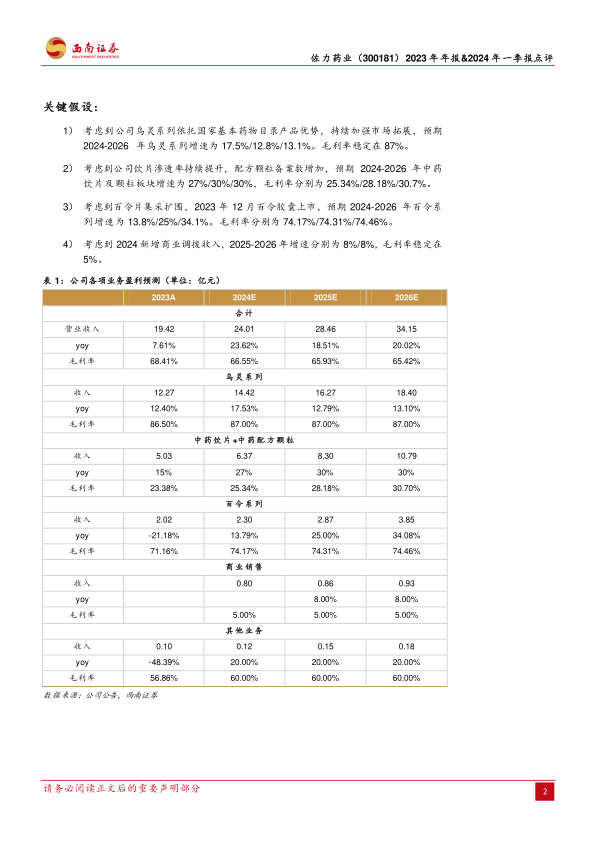

2024年一季度业绩超预期,核心产品乌灵胶囊增速亮眼。公司基于乌灵胶囊、百令片、灵泽片三个核心产品是国家基本药物目录产品的优势,持续加强市场拓展,其中乌灵胶囊、灵泽片的销售延续了较好的市场增长;中药配方颗粒随着备案品种增加,同比销售增长显著。分品类看,2024Q1乌灵系列营业收入同比增长35.3%,主要是乌灵胶囊的销售数量和销售金额较上年同期分别增长了43.9%和37.3%;灵泽片的销售数量和销售金额较上年同期分别增长了25.2%和24.3%;百令片的销售数量和销售金额较上年同期分别增长7.1%和减少了19%;随着配方颗粒国标省标备案的增加,中药配方颗粒收入较上年同期增长了333%;中药饮片收入较上年同期增长了25.5%;新增佐力医药公司商业销售收入2598.5万元。

集采导致销售费率下滑,盈利能力持续提升。2024Q1公司毛利率为66.7%(-3.2pp);公司净利率为21.4%(+1.4pp)。从费用端来看,公司2024Q1销售费率为37.2%(-4.9pp);管理费率为3.8%(-0.8pp);财务费率为-0.2%(+0.5pp);研发费率为2.2%(-1.5pp)。

三大增长引擎,助力业绩高增。1)乌灵系列:公司将积极利用集采中标带来的机遇,加快医院覆盖和科室数量,有望实现以价换量。同时,推进乌灵系列二次开发,包括乌灵胶囊针对老年痴呆适应症的二次开发以及乌灵复方的开发。2)百令系列:百令片的医保适应症限制从2024年1月开始放宽,“京津冀3+N”联盟等地区集采也将带来机会。此外,2023年12月同名同方百令胶囊获批上市,重磅新品发展可期。3)中药饮片及颗粒:饮片稳健增长;截至2023年末,公司已完成中药配方颗粒国标省标备案335个,随着颗粒备案数量增长,同时深化浙江市场并积极开拓外省市场,颗粒24年蓄力待发。

盈利预测与投资建议。预计2024-2026年归母净利润分别为5.2亿元、6.3亿元、7.7亿元,对应同比增速分别为37%/21%/21%,维持“买入”评级。

风险提示:销售不及预期风险;集采风险;在研不及预期风险;行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用