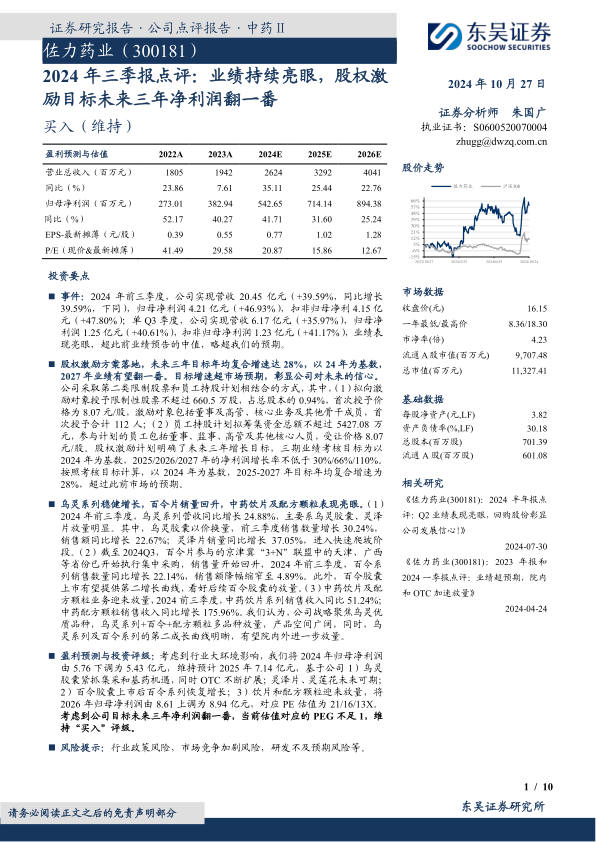

佐力药业(300181)

投资要点

事件:2024年前三季度,公司实现营收20.45亿元(+39.59%,同比增长39.59%,下同),归母净利润4.21亿元(+46.93%),扣非归母净利4.15亿元(+47.80%);单Q3季度,公司实现营收6.17亿元(+35.97%),归母净利润1.25亿元(+40.61%),扣非归母净利润1.23亿元(+41.17%),业绩表现亮眼,超此前业绩预告的中值,略超我们的预期。

股权激励方案落地,未来三年目标年均复合增速达28%,以24年为基数,2027年业绩有望翻一番。目标增速超市场预期,彰显公司对未来的信心。公司采取第二类限制股票和员工持股计划相结合的方式,其中,(1)拟向激励对象授予限制性股票不超过660.5万股,占总股本的0.94%,首次授予价格为8.07元/股,激励对象包括董事及高管、核心业务及其他骨干成员,首次授予合计112人;(2)员工持股计划拟筹集资金总额不超过5427.08万元,参与计划的员工包括董事、监事、高管及其他核心人员,受让价格8.07元/股。股权激励计划明确了未来三年增长目标,三期业绩考核目标为以2024年为基数,2025/2026/2027年的净利润增长率不低于30%/66%/110%。按照考核目标计算,以2024年为基数,2025-2027年目标年均复合增速为28%,超过此前市场的预期。

乌灵系列稳健增长,百令片销量回升,中药饮片及配方颗粒表现亮眼。(1)2024年前三季度,乌灵系列营收同比增长24.88%,主要系乌灵胶囊、灵泽片放量明显。其中,乌灵胶囊以价换量,前三季度销售数量增长30.24%,销售额同比增长22.67%;灵泽片销量同比增长37.05%,进入快速爬坡阶段。(2)截至2024Q3,百令片参与的京津冀“3+N”联盟中的天津、广西等省份已开始执行集中采购,销售量开始回升,2024年前三季度,百令系列销售数量同比增长22.14%,销售额降幅缩窄至4.89%。此外,百令胶囊上市有望提供第二增长曲线,看好后续百令胶囊的放量。(3)中药饮片及配方颗粒业务迎来放量,2024前三季度,中药饮片系列销售收入同比51.24%;中药配方颗粒销售收入同比增长175.96%。我们认为,公司战略聚焦乌灵优质品种,乌灵系列+百令+配方颗粒多品种放量,产品空间广阔,同时,乌灵系列及百令系列的第二成长曲线明晰,有望院内外进一步放量。

盈利预测与投资评级:考虑到行业大环境影响,我们将2024年归母净利润由5.76下调为5.43亿元,维持预计2025年7.14亿元,基于公司1)乌灵胶囊紧抓集采和基药机遇,同时OTC不断扩展;灵泽片、灵莲花未来可期;2)百令胶囊上市后百令系列恢复增长;3)饮片和配方颗粒迎来放量,将2026年归母净利润由8.61上调为8.94亿元,对应PE估值为21/16/13X。考虑到公司目标未来三年净利润翻一番,当前估值对应的PEG不足1,维持“买入”评级。

风险提示:行业政策风险,市场竞争加剧风险,研发不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用