中心思想

业绩强劲增长与核心产品驱动

佐力药业在2024年上半年展现出强劲的财务增长势头,营业收入和归母净利润均实现显著提升,分别同比增长41.2%和49.8%。这一增长主要得益于核心产品乌灵胶囊的稳健表现以及中药配方颗粒和中药饮片系列的爆发式增长。公司通过深化市场布局、利用政策利好以及拓展线上销售渠道,有效推动了各业务板块的协同发展。

盈利能力提升与未来发展潜力

报告期内,公司在费用控制方面取得显著成效,销售费用率、管理费用率和研发费用率均有所下降,从而带动净利率提升1个百分点至21%。尽管毛利率因产品结构变化有所波动,但整体盈利能力持续增强。展望未来,随着乌灵系列、百令系列的市场策略深化以及中药饮片及颗粒业务的全国性扩张,佐力药业有望保持持续增长,其盈利能力和市场份额预计将进一步提升,具备良好的投资价值。

主要内容

2024年半年度业绩概览

财务表现亮眼

佐力药业在2024年上半年取得了令人瞩目的财务业绩。报告期内,公司实现营业收入14.3亿元,同比大幅增长41.2%。归属于上市公司股东的净利润达到3亿元,同比增长49.8%,扣除非经常性损益后的归母净利润为2.9亿元,同比增长50.8%。这些关键财务指标的显著增长,充分体现了公司在市场拓展和运营效率提升方面的卓越表现,远超行业平均水平,彰显了其强大的市场竞争力和盈利能力。

产品结构优化与增长动力

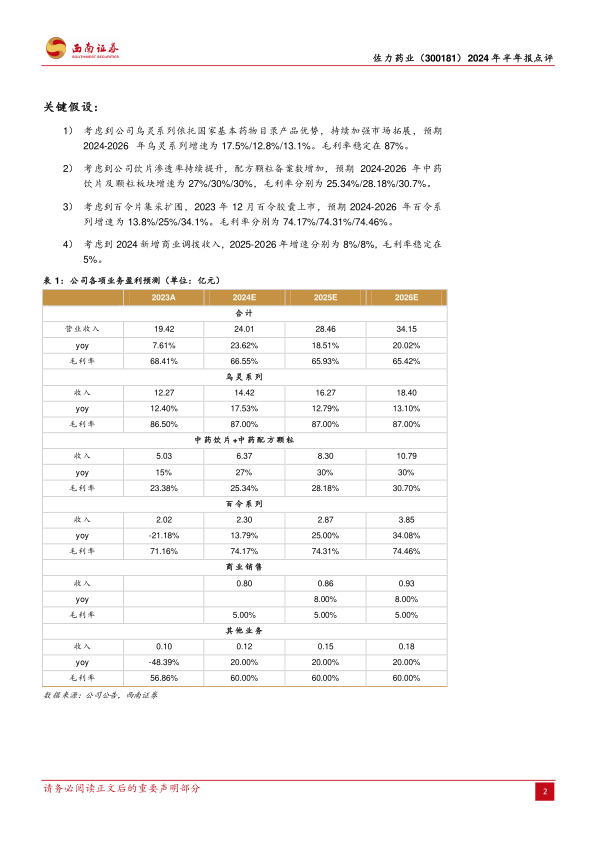

公司业绩的强劲增长得益于其多元化的产品组合和有效的市场策略。具体来看,乌灵胶囊和灵泽片等核心产品持续贡献稳定增长,其中乌灵系列营业收入同比增长29.15%,乌灵胶囊销售收入同比增长28.86%,灵泽片销售收入同比增长30.84%。中药配方颗粒业务表现尤为突出,随着备案品种的增加,其营业收入同比激增256.73%,成为公司新的增长引擎。此外,中药饮片系列也实现了57.11%的快速增长,这主要得益于医院互联网端销售的发力。尽管百令片系列营业收入同比减少16.59%,但整体产品结构优化,高增长业务板块有效弥补了部分产品的短期压力。

费用控制与盈利能力分析

费用率持续优化

2024年上半年,佐力药业在费用控制方面取得了显著进展,有效提升了运营效率。报告期内,公司销售费用率为34.2%,同比下降7.4个百分点;管理费用率为3.7%,同比下降0.7个百分点;研发费用率为2.74%,同比下降1.3个百分点。这些费用率的下降,部分归因于集中采购政策的推进,使得公司在销售和管理成本方面得到有效控制。尽管财务费用率略有上升0.3个百分点至-0.4%,但整体费用端的优化对公司盈利能力的提升起到了关键作用。

净利率稳步提升

在费用率持续优化的背景下,公司的盈利能力得到进一步提升。2024年上半年,公司毛利率为62.6%,同比下降6.7个百分点,这可能与产品结构变化或部分产品价格调整有关。然而,得益于销售、管理和研发费用的有效控制,公司的净利率逆势上升1个百分点,达到21%。这表明公司在成本控制和运营效率方面的努力,成功抵消了毛利率下降带来的部分影响,实现了整体盈利能力的稳步提升。

核心产品发展策略与市场布局

乌灵系列:市场渗透与推广

乌灵系列作为公司的核心产品,其发展前景广阔。公司将充分利用乌灵胶囊进入国家基本药物目录和省级带量集采中选的双重利好条件,进一步提升产品在医院和科室的覆盖率。同时,公司将加强对医生、药店以及消费者的推广力度,通过多渠道、多层次的营销策略,巩固和扩大乌灵系列的市场份额。预计2024-2026年,乌灵系列将保持17.5%/12.8%/13.1%的增速,毛利率稳定在87%。

百令系列:集采应对与协同发展

百令系列面临集采扩围的挑战,但公司积极应对并寻求新的增长点。百令片已参与京津冀“3+N”联盟集采,天津、广西等省份已开始实施。截至2024年6月,百令胶囊已完成在28个省、自治区、直辖市的挂网工作。通过百令片与百令胶囊的协同发展,公司有望在集采背景下实现百令系列产品的未来增长。预计2024-2026年,百令系列增速分别为13.8%/25%/34.1%,毛利率将逐步提升至74.17%/74.31%/74.46%。

中药饮片及颗粒:多元化增长与全国布局

中药饮片及颗粒业务是公司未来重要的增长点。2024年二季度,中药饮片在医院互联网端销售实现显著增长,公司将积极抓住健康养生需求增加带来的机遇,加强对中药饮片的销售。在中药配方颗粒方面,截至2024年6月,公司已完成382个国标省标备案品种,这为业务的快速扩张奠定了坚实基础。公司将继续深耕浙江市场,并持续推进对全国市场的布局,预计颗粒业务规模将进一步扩大。预计2024-2026年,中药饮片及颗粒板块增速分别为27%/30%/30%,毛利率将逐步提升至25.34%/28.18%/30.7%。

盈利预测与投资建议

持续增长的盈利预期

基于对公司各项业务发展趋势的分析和关键假设,西南证券预计佐力药业在未来几年将保持持续的盈利增长。预计2024-2026年归母净利润分别为5.2亿元、6.3亿元和7.7亿元,对应同比增速分别为37%、21%和21%。这一预测反映了公司核心产品线的强劲增长潜力、费用控制的有效性以及市场扩张的积极影响。

风险提示

尽管公司前景乐观,但仍需关注潜在风险。主要风险包括:销售不及预期风险,即市场推广和产品销售可能未达预期目标;集采风险,集中采购政策的进一步深化和扩围可能对产品价格和市场份额造成压力;在研不及预期风险,新产品研发或现有产品改进未能达到预期效果;以及行业政策风险,医药行业政策的调整可能对公司运营产生影响。

总结

佐力药业在2024年上半年表现出强劲的增长势头,营业收入和归母净利润均实现大幅增长,主要得益于乌灵系列、中药配方颗粒和中药饮片业务的优异表现。公司通过有效的费用控制,成功提升了净利率,展现出持续增强的盈利能力。未来,公司将继续深化核心产品的市场策略,积极应对集采挑战,并大力拓展中药饮片及颗粒业务的全国市场布局。基于对公司未来发展的积极预期,西南证券维持“买入”评级,但投资者仍需关注潜在的市场、政策和研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用